新用戶登錄后自動創建賬號

登錄第三方登錄

常州永安公共自行車系統股份有限公司(下稱常州永安)已經成功過會即將IPO。在北京、昆明常見的藍色單車永安行即旗下產品。同屬共享單車行業,在摩拜單車和ofo共享單車都沒能實現盈利的情況下,名不見經傳的常州永安卻率先突圍,令人始料未及。

身負“最后一公里”的使命,共享單車行業正快速擴張。艾媒咨詢數據顯示,2016年中國共享單車市場規模達到12.3億元,用戶規模達到0.28億人。預計到2017年,中國共享單車市場規模將達102.8億元,增長率為735.8%。用戶規模預計在2017年將達2.09億人。市場和用戶數量的快速增長也使得共享單車行業不斷受到資金追捧。

比起首先投身A股市場的常州永安,行業中的第一梯隊摩拜單車以及ofo共享單車卻選擇了騰訊以及阿里作為各自的合作伙伴,并先后獲得數億元的融資額度:摩拜單車的D輪以及E輪融資分別由騰訊和華平投資領投,以及淡馬錫資本和高瓴資本跟投,金額分別為2.15億美元以及1億美元;ofo共享單車的D輪融資由DST領投,滴滴出行以及中信產業基金等機構參與投資,金額達到4.5億美元。

來源:中信證券

相比之下,常州永安的融資金額則顯得有些“寒酸”。招股書顯示,公司本次發行股票不超過2400萬股,總募資額5.9億,募集資金在扣除發行費用后將用于補充公共自行車系統建設及運營項目運營資金、償還銀行借款以及技術研發中心建設項目。

在摩拜單車以及ofo共享單車找尋產業和互聯網資本入駐并攻城略地之時,常州永安卻選擇了對盈利要求更高的A股IPO這條道路,背后更為根本的原因可以理解為B2G(Business to government)和B2C的模式差異。

從國內外的發展過程來看,共享單車經歷過三個階段。共享單車起源于海外,第一階段是在2010年之前,主要形式是由政府主導分城市管理的有樁公共自行車租賃。2010年至2014年,國內開始出現專門經營單車市場的企業,并采用承包市政單車的方式,繼續經營有樁單車。2014年至今,隨著互聯網、物聯網的快速發展,以摩拜單車、ofo共享單車為代表的共享單車應運而生,并采用更為便捷的無樁單車替代有樁單車。可以說,無樁單車的出現真正開啟了共享單車的行業盛宴。

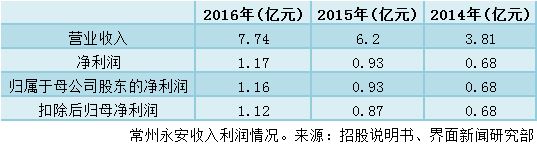

早在“摩拜們”尚未風靡的2010-2014年的4個年頭,也就是共享單車經歷的第二個階段中,常州永安就已作為公共自行車運營商切入自行車租賃領域,是第二階段發展的一大代表企業。成立于2010年的常州永安,是國內最大的公共自行車運營商。而與摩拜單車和ofo共享單車不同的是,常州永安早已實現了盈利。招股說明書顯示,2016年常州永安的營業收入達到7.74億元,同比增長25%;凈利潤達到1.17億元,同比增長約24%。這也可以從側面理解,在“摩拜們”不惜代價搶占市場的時候,常州永安卻選擇早早地以IPO作為結局“退出”競爭。

常州永安的收入分為系統銷售收入以及運營服務收入。其中,系統銷售收入是指公共自行車銷售商負責有樁公共自行車系統的設備投入、系統建設與安裝調試,完成后一般出售給各地政府部門和事業單位。運營服務收入是指在系統建成并銷售之后向客戶提供的運營和管理服務,一般合同期限為五年,又稱PPP模式。2014年以來,系統運營服務收入一直占據了收入的2/3以上。

而要做到這一點,常州永安必須與政府保持著密切的關系。招股書中提到,自2011年起,常州永安就與不少市縣政府簽訂了為期5年的合同。截至2016年底,常州永安210個市縣項目的合同金額約30億元。這一點也體現在常州永安的主要客戶上。2016年常州永安的前五大客戶分別是:濰坊市公共自行車管理中心(濰坊市城市管理行政執法局)、南京公共自行車有限公司、四川龐瑞科技有限公司、徐州市城市管理局、昆山市城市綜合管理處。合計銷售金額1.68億元,占比21.7%。

我們分析常州永安每年的前五大客戶,發現其重合率較高,同一客戶的年均服務費從2000萬至5000萬元不等。徐州市城管理局2014年-2016年每年的系統運營服務收入分別為2418萬元、2371萬元以及2453萬元,合計達到7242萬元;濰坊市公共自行車管理中心三年每年的系統運營服務收入分別為3247萬元、5518萬元以及6221萬元,三年合計政府支出達到了1.49億元。截至2016年12月31日,公司累計與約110個左右的城市(或縣)開展系統銷售業務。截至2016年底,公司與政府簽訂的合同金額約30億元人民幣,這一存量可為公司2017年帶來保底6億元左右的運營收入。

因此,作為傳統的政府投資的公共自行車系統,常州永安的本質更像是一項基礎民生服務。其與摩拜單車、ofo共享單車最大的差別在于,常州永安與政府簽訂合同產生的產品,是有樁租賃的自行車,需要到固定樁點進行借還車。這樣做的優勢在于便于管理以及維護保養,但劣勢就在于便捷程度。這也是為何在摩拜等無樁式單車出現之前,共享單車的普及率不高的主要原因。

截至2016年年底,公司線上平臺注冊會員(常州永安平臺會員)僅750萬人左右。而摩拜單車月活躍用戶就已超過了1000萬人。因此即便有樁式自行車的普及率并不高,在B2G的模式下,常州永安早已實現了盈利。

這也可以理解為何在共享單車的“顏色大戰”中,卻并未見常州永安的身影。事實上,自2016年下半年開始,常州永安才開始少量布局無樁單車,涉足真正的共享單車領域。

擅長處理政府訂單的常州永安,不用像摩拜和ofo們那樣考慮用戶體驗,也不需要解決自行車被偷盜的問題,需要解決的只是持續地拿到政府訂單。事實上,在共享單車興起之前,運營了6年之久的有樁自行車租賃并未解決“最后一公里”的問題。如今,靠著政府訂單的常州永安要赴A股市場IPO,繼續融資解決著項目運營的資金缺口。

而隨著摩拜和ofo們的大力發展,政府對于有樁單車的支持力度也存在著不確定性。常州永安的訂單和收入來源于政府對公共自行車支持力度。目前,政府對于無樁單車的規范措施正在出臺,交通部也明確對共享單車的發展持支持鼓勵態度。如果共享單車監管進一步到位,公共自行車財政投入可能有所減少。屆時,還有多少人使用有樁式的租賃自行車?這可能才是常州永安急于上市最重要的原因。畢竟再過幾年,常州永安可能面臨沒有政府訂單的尷尬局面。

*本文來源:界面新聞,作者:陳菲遐,原標題:《去年下半年才加入共享單車大戰的永安行為何急于上市?》

掃碼查看詳情

掃碼關注執惠公眾號