新用戶登錄后自動創建賬號

登錄第三方登錄

近日,橫店影視招股說明書披露。

說起“橫店”二字,大家都知道是拍戲游玩的地方,孫儷、趙麗穎等一眾明星的半個人生都可謂耗在里頭。據資料顯示,橫店聚集了871家影視企業和518家藝人工作室,累計拍攝影視作品1800多部,里頭出現的群演們估計可以繞地球一圈了。

不過,此次IPO的可不是這個大名鼎鼎的橫店影視城,而是在集團中并不起眼的院線、發行和衍生品(即“橫店影視”),營收不到整個集團的4%。

并且,野馬財經(微信公號:ymcj8686)發現,橫店集團以影視城出名,卻并非以此起家,其在高科技磁材料及醫藥產業均早有斬獲,影視文化只是后起之秀。

其中,早在2006年8月,橫店集團就通過借殼、IPO等方式實現了3家公司在A股的勝利會師,分別為英洛華(000795.SZ)、普洛藥業(000739.SZ)、橫店東磁(002056.SZ)。

之后十年間,橫店集團倒是低調,并未趁機繼續在資本市場踏步前行,三家上市公司與未資本化的影視旅游等產業持續發展。

不過,或許是時機成熟,近兩年,橫店集團又開始了資本市場的大舉征伐,旗下得邦照明(603303.SH)成功過會,登陸上交所,南華期貨、橫店影視相繼IPO。

橫店集團董事長徐永安年初在公司內部曾表示,橫店系的野心不止于此,“到2020年,力爭集團能有6-8家A股上市公司”。

數據打架,牽IPO潛在風險

橫店集團的影視文旅業務一直沒有太大的資本動作,直到2016年橫店影視提交招股說明書。預披露文件顯示,公司擬發行新股不超過5300萬股,擬募集資金28.63億元,其中23.63億元將投入影院建設項目。

實際上,橫店影視只是橫店影視城的一項業務,并未將旅游與影視制作打包上市,但不管怎么說,橫店影視的IPO仍見證這橫店集團旗下影視板塊的“第一次”。

為避免同業競爭的風險,橫店集團還專門做了相關的資產納入和剝離,但價值是否公允、是否符合會計準則等問題均被證件會要求仔細說明,至于能不能讓監管層信服,審核結果將告知答案。

說實話,在2014年之前,小編未見過橫店影視旗下的電影院,在帝都上學,身邊環繞著的是萬達、金逸、博納、中影。后來寒假回家(湖北四線城市),商場里突然新開了一家橫店電影城,但去的人并不多,很多人還是回去熟悉的電影院,不過,兩年之后,情況好轉。

被知名院線占領的一線城市不再有橫店影視的一杯羹,所以,橫店影視在二線城市耕耘的同時,更多地在三四線城市擴張,計劃募集資金主投三四線和縣級城市,新建設210家影院,填補縣級市的市場空白。

但值得注意的是,從橫店影視IPO材料來看,過會的潛在風險并不少。

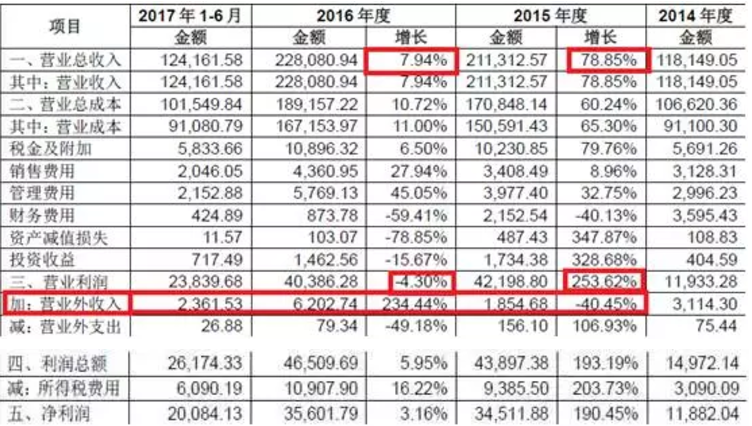

首先,兩份招股書當中,2014年、2015年的財務數據打架,難辨真假。去年的招股書顯示,2014年、2015年公司營業收入分別為12.21億元、21.85億元;而在最新的招股書中,該數據變成了11.81億元、21.13億元;主營業務成本數據也不一致,在此不一一列舉。

上圖為2016年的招股說明書

上圖為2017年的招股說明書

然而更離譜的是,在“按地區劃分主營業務收入”中,兩份文件的數據均布一致,而華東區甚至相差近一倍。

上圖為2016年的招股說明書

上圖為2017年的招股說明書

野馬財經致電橫店影視董秘潘鋒,但并未得到回應。此前,潘鋒曾答復媒體稱,主要是應監管層要求,會計審核由“總額法”變為“凈額法”導致的。

其次,作為影視院線公司,可持續盈利能力成為考量的重點。根據最新財報,橫店影視在報告期內均實現了增長,但有幾個問題。

橫店影視2015年營收為21.13億元,對比2014年增長78.85%;然而2016年卻近乎停滯,增長不到8%,營業利潤甚至出現負增長。相反,營業外收入翻2倍,這意味著如果沒有政府補貼和稅收返還,橫店影視2016年的凈利潤將下降。

上圖為橫店影視營收變化圖

2016年低迷的電影市場對橫店影視的影響自不必說,2016年主營業務占比最高的電影放映收入增長3.3%,有些乏力;而電影院本就是聚集人氣的地方,看電影的人少了,吃爆米花的人自然也少。

只是這爆米花的威力也挺大,2016年,毛利率高達73%,毛利潤占比達33.39%;而占主營收入超80%的電影放映業務的毛利率僅為10%,低于同行業均值,毛利潤占比也僅為34%。

上圖為毛利率對比圖

聯訊證券分析師告訴野馬財經(微信公號:YMCJ8686),若出現經營指標的相關問題,過會與否比較有懸念,不過《戰狼2》的燃燒又給院線添了一把火,內容雖重要,渠道也為王。

按照票房分賬方式來看,院線渠道這方是旱澇保收,但也存在行業性波動,從目前排名第八的市場份額以及未來發展的前景來看,橫店影視也有突圍的機會。

行業內部人士告訴野馬財經(微信公號:ymcj8686),橫店影視主要往三四線甚至縣級城市拓展,從數據來看,近兩年橫店影視布局的四五線城市影院票房收入的復合增長率超過80%,隨著生活水平的提高,縣城的市場也將慢慢培育起來。

背后有人,引橫店系700億資產

橫店影視想搭上資本市場快車,原因并未掩飾。招股說明書中稱公司合并報表資產負債率為48.07%,需要通過股權融資來降低資產負債率。

德勤中國合伙人鮮燚在接受《中國經營報》采訪時表示,企業謀求上市一般有優化財務結構、降低資產負債率的目的,所以融資渠道單一、負債率高的問題可能恰恰是橫店影視尋求上市的目的所在。

若失敗了,橫店影視便失去了一條融資的通道。

不過,其背后的橫店系可不缺錢。2016年,集團實現營業收入631億元,上繳稅收總額38.85億元,總資產達到700億元,帶動橫店上繳的稅收占東陽市稅收總額近50%,說撐起了東陽半邊經濟都不為過。

而把橫店系名氣帶起來的橫店影視實驗區,在2016年實現營業收入180.9億元,接待游客1800萬人次,“中國好萊塢”由此而來。

小編在查閱官網時發現,橫店集團的子公司占了15個英文字母。從靠實業起步,再到上演資本大片,當初名不見經傳的橫店集團在20余年的時間里不僅揚名天下,產業鏈也越拉越長。

上文說道別名“中國好萊塢”,實際上,橫店集團還有“世界磁都”、“江南藥谷”之稱。

因涉足影視產業,橫店集團名頭越來越大,而早早進入資本市場的醫藥、電子電氣產業掙錢能力也不錯。

先看兩家不走IPO通道的公司普洛藥業和英洛華。截至8月17日,普洛藥業收于7.04元/股,市值80.7億元,2016年實現營收47.72億,凈利潤2.63億;英洛華收于7.47元/股,市值84.7億元;2016年實現營收16.51億,凈利潤0.31億。

來翻翻歷史。

資料顯示,2001年8月,號稱“橫店之王”的徐文榮長子徐永安接管橫店集團,掀開其資本化的一頁。

剛上任,就準備將旗下的醫藥化工資產裝入某個上市公司,普洛藥業(原名青島東方)成為目標。通過受讓資本加上本身持有的股份,橫店集團成為普洛藥業的實控人;年底,普洛藥業通過重大資本重組方案,橫店集團便將旗下的康裕制藥、德邦化學等股權與普洛藥業的商業性資產置換,醫藥產業借殼上市。

完成該項資本運作后,橫店集團趁熱打鐵,英洛華(原名太原剛玉)成為第二個目標,由于產業結構調整過于緩慢,自上市起,業績一路下滑,這次的操作方式更為簡單,都沒有重大重組等繁瑣事宜,實控人直接把股份轉讓給了橫店集團。

不過接手普洛藥業和英洛華之后,橫店集團并沒有過上數錢的日子,普洛藥業在2010年左右盈利水平下滑,轉入虧損,關聯交易增多等問題出現,好在通過優化產業結構得以解決。

再來看兩家走正常IPO道路的企業:橫店東磁和得邦照明。

第二次借殼后,橫店集團沉寂了數年。2006年,橫店東磁登陸深交所才打破寧靜,而下一次,又等到了十年之后,2017年3月底,得邦照明步入A股市場。

目前橫店系擁有幾十家控股子公司,涉及20多個行業,上市企業中,除了橫店東磁和英洛華有些許聯系,其他產業相對分散。

聯訊證券分析師告訴野馬財經(微信公號:YMCJ8686)橫店系多領域多元化發展,把不同產業資產裝進不同的上市公司里面,多個子公司平行運作,好在整個橫店系資本化運作比較平穩,并未采取激進的戰術。

不過也有市場人士認為,民營企業如出現戰略迷失,涉及產業過多,相互之間沒法避險,風險很大。

如今,橫店集團即將擁有6家上市公司,都從事著不太一樣的行業,少東家徐永安希望在2020年有6—8家上市公司,下一個會選擇誰呢?是吸引著千萬人流的橫店影視城還是埋藏在那15個英文字母里的其他公司……

而接近橫店集團的一位人士對野馬財經(微信公號:ymcj8686)表示,橫店影視城未來會有資本運作,只是由于歷史發展原因,股改會相對麻煩,耗費的時間比較久。

*本文來源:微信公眾號“野馬財經”(ID:ymcj8686),作者:葉露,原標題:《解剖700億“橫店系”:世界磁都、江南藥谷、還是中國好萊塢?》

掃碼查看詳情

掃碼關注執惠公眾號