新用戶登錄后自動(dòng)創(chuàng)建賬號(hào)

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊(cè)

第三方登錄

惠logo")

新年里,大家都喜歡出去湊湊熱鬧、逛逛街、看看夜景。但不知你有沒有想過,這夜景里,也有不少生意可做。

比如說,今天我們研究的這家公司,主營照明工程,G20主會(huì)場(chǎng)噴泉表演、上海灘十六鋪、濟(jì)南環(huán)城河、四川閬中古城、南昌一江兩岸、新國展等,景觀的燈光都是有這個(gè)公司打造的。

直接來看數(shù)據(jù):

2015年-2017年,營收分別為3.47億元、6.01億元、 8.91億元;扣非凈利潤為3003萬元、7862萬元、1.25億元;經(jīng)營活動(dòng)現(xiàn)金流量?jī)纛~為-4274萬元、2571萬元及 8188萬元;毛利率為24.74%、27.51%和31.83%。

注意,年?duì)I收體量接近9億,利潤、現(xiàn)金流、毛利率都逐年攀升,看著似乎還不錯(cuò),但是,在第十七屆發(fā)審委2018年第33次會(huì)議審核中,它被無情拍死。

這家公司的老總,心里一定很不爽,老子年?duì)I收馬上破10億,凈利超過1億,專給地方政府和地產(chǎn)大佬們做景觀照明,為美化市容費(fèi)心費(fèi)力,憑啥不讓我上市?

不過,其實(shí),如果你仔細(xì)深挖它的商業(yè)模式,能發(fā)現(xiàn)一連串很蹊蹺、值得研究的細(xì)節(jié),比如:

1)完工百分比模式,存貨和應(yīng)收賬款會(huì)計(jì)處理;

2)招投標(biāo)模式,程序存疑,招標(biāo)還未開始,就發(fā)生項(xiàng)目成本;

3)勞務(wù)外包模式,向無勞務(wù)外包資質(zhì)的公司大量采購勞務(wù);

4)異地勞務(wù)分包,主要收入來自華東、華中,卻把勞務(wù)外包給北京企業(yè);

本案,在看似平平無奇的報(bào)表里,其實(shí)波濤洶涌。

上游勞務(wù)外包模式,分包給無資質(zhì)公司,采購模式存瑕疵;下游招投標(biāo)模式,程序上還有瑕疵,兩個(gè)因素共同指向一個(gè)重大問題:持續(xù)盈利能力。

此外,不僅僅是對(duì)本案所在的工程行業(yè),對(duì)于裝修、設(shè)計(jì)、軟件等行業(yè),都有一個(gè)重要的命門:完工百分比法確認(rèn)收入。

完工百分比,也是特殊產(chǎn)業(yè)發(fā)展進(jìn)化而來的產(chǎn)物:

最早的商業(yè)收入確認(rèn)方式,是“一手交錢、一手交貨”,比如零售。

此后,一些行業(yè)出現(xiàn)“先款后貨”,比如教育,體現(xiàn)為預(yù)收賬款。

同時(shí),一些行業(yè)演化出“先貨后款”,比如一些零配件,體現(xiàn)為存貨中的發(fā)出商品。

還有一些行業(yè),演化出“第三方存管”,比如電商。

而對(duì)于項(xiàng)目時(shí)間周期很長(zhǎng)的工程類行業(yè),則進(jìn)化出“完工百分比法”確認(rèn)收入,根據(jù)完工的比例確認(rèn)收入和成本。

借由這個(gè)案例,我們來透視一下工程、裝修、設(shè)計(jì)、軟件等行業(yè),非常普遍的“完工百分比”,以及背后潛藏的會(huì)計(jì)處理風(fēng)險(xiǎn)。

值得一提的是,對(duì)于本案提到的“財(cái)務(wù)報(bào)表分析”問題,以及上市公司的各種財(cái)務(wù)套路,建議細(xì)研究財(cái)務(wù)煉金術(shù)、IPO避雷指南、并購之美,提前看穿套路,避免被收割。

1.商業(yè)模式:透視財(cái)務(wù)的問題

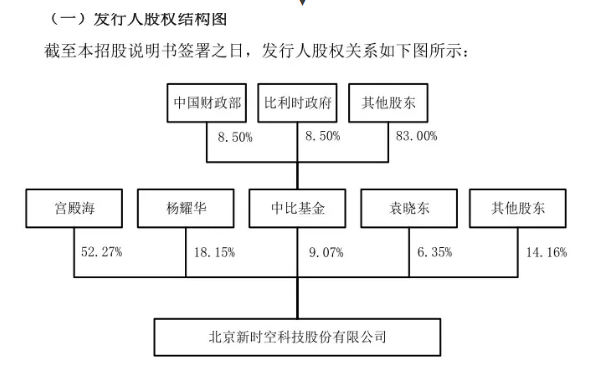

新時(shí)空科技,主營業(yè)務(wù)為照明工程,其實(shí)控人為宮殿海,持有新時(shí)空科技52.27%的股份。此外,股東中有中比基金持股9.07%。

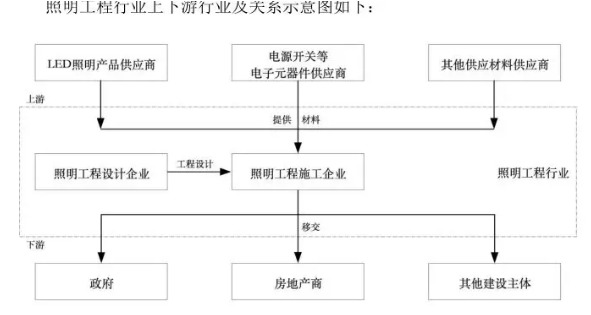

它做的這個(gè)照明工程,可分為景觀照明和功能照明兩個(gè)領(lǐng)域。景觀照明如四川閬中古城、南昌一江兩岸、上海外灘十六鋪 、廈門白鷺洲4D燈光秀、G20主會(huì)場(chǎng)噴泉表演等;功能照明如金融街購物中心室內(nèi)照明。

它的上游,為主材燈具及管線輔材供應(yīng)商。燈具行業(yè)競(jìng)爭(zhēng)激烈,其產(chǎn)品供應(yīng)穩(wěn)定,貨源不缺;管線輔材的供應(yīng)商也較多,供應(yīng)穩(wěn)定。因此,對(duì)新時(shí)空科技來說,對(duì)上游供應(yīng)商具有較強(qiáng)的議價(jià)能力。

它的下游,是商業(yè)地產(chǎn)開發(fā)企業(yè)、地方政府部門等。因此,與這類客戶做生意都需要通過招投標(biāo)方式取得項(xiàng)目。

2015年-2017年,營收分別為3.47億元、6.01億元、 8.91億元;扣非凈利潤為3003萬元、7862萬元、1.25億元;經(jīng)營活動(dòng)現(xiàn)金流量?jī)纛~為-4274萬元、2571萬元及 8188萬元;毛利率為24.74%、27.51%和31.83%。

其主營業(yè)務(wù)中,景觀照明工程項(xiàng)目比重大,占營收的比例在90%左右;并且它的毛利率在報(bào)告期內(nèi)逐年上升。

營收近10億,利潤過億,IPO過會(huì)概率很大,是嗎?在你心動(dòng),想砸錢投它之前,給你一個(gè)思考題:

工程、設(shè)計(jì)、裝修、軟件類公司,財(cái)報(bào)中可能影響IPO過會(huì)最大的因素是什么?

答案:收入確認(rèn)采用完工百分比法。

要看懂這個(gè),必須先學(xué)習(xí)《企業(yè)會(huì)計(jì)準(zhǔn)則第15號(hào)—-建造合同》,準(zhǔn)則規(guī)定如下:

1)當(dāng)年開工當(dāng)年未完工項(xiàng)目:合同總收入按它完工進(jìn)度確認(rèn),以前年度累計(jì)已確認(rèn)的合同收入為零,確認(rèn)當(dāng)期合同收入。

2)以前年度開工本年仍未完工項(xiàng)目:合同總收入按它完工進(jìn)度確認(rèn),扣除以前年度累計(jì)已確認(rèn)的合同收入,確認(rèn)當(dāng)期合同收入。

3)以前年度開工本年完工項(xiàng)目:合同總收入扣除以前年度累計(jì)已確認(rèn)的收入后余額,確認(rèn)當(dāng)期合同收入。

4)當(dāng)年開工當(dāng)年完工項(xiàng)目:合同總收入確認(rèn)為當(dāng)期合同收入。

在完工百分比模式下,有兩個(gè)會(huì)計(jì)科目至關(guān)重要,是投資機(jī)構(gòu)盡職調(diào)查中的命門,需要你重點(diǎn)研究:

1)應(yīng)收賬款;

2)存貨;

2.工程行業(yè)財(cái)報(bào)密碼一:存貨結(jié)構(gòu),已完工未結(jié)算資產(chǎn)

完工百分比模式下,建造工程所發(fā)生的購買原材料價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)、人工費(fèi)等都會(huì)進(jìn)入存貨。

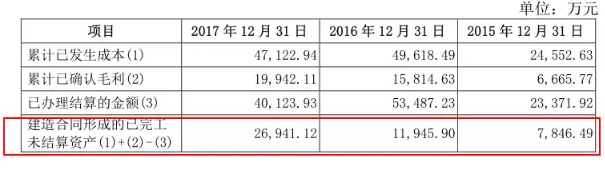

2015年-2017年,新時(shí)空科技的存貨分別為8348萬元、1.2億元、2.72 億元,占流動(dòng)資產(chǎn)的比例30.37%、25.61%、32.73%。其中,建造合同形成的已完工未結(jié)算資產(chǎn)占存貨的比例,為93.99%、99.19%和99.17%,不計(jì)提存貨跌價(jià)準(zhǔn)備。

注意,“已完工未結(jié)算資產(chǎn)”是工程類公司財(cái)報(bào)最具特色的會(huì)計(jì)科目,也是完工百分比模式下的特色科目,它,通俗來說,就是已經(jīng)完工的、但未和客戶結(jié)算的資產(chǎn),其成因在于:工程實(shí)際結(jié)算進(jìn)度與合同約定存在差異。

以本案為例,對(duì)于大型景觀照明工程項(xiàng)目,在核算存貨時(shí),新時(shí)代科技將累計(jì)已確認(rèn)的收入,與已經(jīng)辦理的結(jié)算價(jià)款,之間的差額確認(rèn)為了存貨。

注意,這中間,蘊(yùn)藏著一種非常特殊的商業(yè)細(xì)節(jié)。

舉個(gè)優(yōu)塾吃瓜集團(tuán)的例子:

優(yōu)塾吃瓜集團(tuán)旗下的優(yōu)塾照明工程公司,接了一個(gè)照明工程項(xiàng)目,采用完工百分比確認(rèn)收入。

一個(gè)月后,優(yōu)塾照明工程公司的工程進(jìn)度達(dá)到80%,且客戶已確認(rèn)這個(gè)工程進(jìn)度,于是確認(rèn)了80%的收入。但是,客戶只給結(jié)算了70%的款,剩余這10%還沒有結(jié)算的部分,這部分金額,便會(huì)進(jìn)入“存貨”,這個(gè)有點(diǎn)類似于此前我們分析過多次的“發(fā)出商品”。

這樣的會(huì)計(jì)處理,在工程類公司中也很常見,新時(shí)空科技的同業(yè)上市公司,大多也這么做:

名家匯——存貨主要以工程施工(已完工未結(jié)算)為主,占存貨的比例為85.25%、95.40%、98.84%。

東方園林——存貨主要以已完工未結(jié)算工程為主,占存貨的比例為46.25%、65.63%、80.24%、85.45%。

棕櫚股份——貨主要以工程施工(已完工未結(jié)算)為主,占存貨的比例為51.06%、57.96%、64.16%,不計(jì)提存貨跌價(jià)準(zhǔn)備。

鐵漢生態(tài)——存貨主要以建造合同形成已完工未結(jié)算為主,占存貨的比例為83.88%、58.35%、76.05%、95.59%,不計(jì)提存貨跌價(jià)準(zhǔn)備。

普邦園林——存貨主要以工程施工(已完工未結(jié)算)為主,占存貨的比例為58.92%、57.41%、71.45%,不計(jì)提存貨跌價(jià)準(zhǔn)備。

對(duì)于這類公司,“存貨”,只是分析財(cái)報(bào)的序曲,更重要的還在后面。

3.工程類行業(yè)財(cái)務(wù)密碼之二:應(yīng)收賬款

前面,我們提到了一個(gè)完工百分比模式下的核心問題,工程實(shí)際結(jié)算進(jìn)度與合同約定存在差異。

但是,注意,企業(yè)的按照完工進(jìn)度確認(rèn)的收入和實(shí)際收款額之間的差額,不僅可以計(jì)入“存貨”,其實(shí),同樣也可以計(jì)入“應(yīng)收賬款”。

還是舉優(yōu)塾照明工程公司的例子來看:

優(yōu)塾吃瓜集團(tuán)旗下的優(yōu)塾照明工程公司,接了一個(gè)照明工程項(xiàng)目,采用完工百分比確認(rèn)收入。

一個(gè)月后,優(yōu)塾照明工程公司的工程進(jìn)度達(dá)到80%,于是確認(rèn)了80%的收入,但是,客戶只給了70%的款,剩余這10%還沒有結(jié)算的部分,我們認(rèn)為這是客戶欠我們錢沒付,于是,也可計(jì)入“應(yīng)收賬款”。

注意,這10%的工程收入,是計(jì)“存貨”,還是計(jì)“應(yīng)收賬款”,非常難以判定,因此,當(dāng)中存在著一定的調(diào)節(jié)空間,以本案為例。

據(jù)新時(shí)空2017年6月5日?qǐng)?bào)送的招股書中數(shù)據(jù),2014-2016年,新時(shí)空科技的應(yīng)收賬款為3258.81萬、4544.48萬、1.65億,占收入的比例為10.09%、12.96%、27.45%,遠(yuǎn)遠(yuǎn)低于同業(yè)可比上市公司平均水平。

2017年12月8日,在反饋意見中,監(jiān)管層火眼金睛,直接懟它:

“披露各期末合同約定付款期內(nèi)、期外的應(yīng)收賬款金額及占比,實(shí)際收款進(jìn)度是否與合同約定存在重大差異及原因;補(bǔ)充說明報(bào)告期各期工程施工持續(xù)增長(zhǎng)的原因,各期末發(fā)行人實(shí)際結(jié)算進(jìn)度(包括進(jìn)度款結(jié)算和竣工結(jié)算)與合同約定的差異。”

被問及這兩方面的問題后,在2018年1月18日?qǐng)?bào)送的招股書中,新時(shí)空科技進(jìn)行了會(huì)計(jì)估計(jì)變更:

將存貨中已竣工驗(yàn)收項(xiàng)目的未結(jié)算部分,自存貨調(diào)整至應(yīng)收賬款。

注意,經(jīng)過此次會(huì)計(jì)估計(jì)變更,2015-2017年,應(yīng)收賬款暴漲1.34億、1.43億、2.24億,2015年-2017年,應(yīng)收賬款分別為1.83億元、3.18億元 和3.51億元,占營收的比例分別為52.73%、52.91%、 39.39%。

由于存貨不計(jì)提跌價(jià)準(zhǔn)備,但應(yīng)收賬款需要計(jì)提壞賬,因此,2015-2017年,分別影響凈利潤-247.64萬、103.23萬、-94.12萬。

這處會(huì)計(jì)估計(jì)變更,看可有可無,影響的金額也不大,但是,這其中,可能藏著利潤調(diào)節(jié)的大智慧。

以優(yōu)塾照明工程公司為例,我們接了一個(gè)總價(jià)1億的工程,采用完工百分比確認(rèn)收入。我們對(duì)存貨不計(jì)提跌價(jià)準(zhǔn)備,對(duì)應(yīng)收賬款,按行業(yè)正常水平計(jì)提壞賬,一年內(nèi)計(jì)提5%,兩年計(jì)提10%。

一個(gè)月后,優(yōu)塾照明工程公司完工進(jìn)度達(dá)到50%,確認(rèn)了5000萬的收入,但是,下游客戶一毛錢都沒給我們。我們將5000萬認(rèn)定為應(yīng)收賬款。

于是,我們停工,等客戶打款了再干,可是兩年后,客戶還是一毛錢都沒打給我們,因此,我們計(jì)提500萬的壞賬。當(dāng)期利潤減少500萬。

但是,如果換一種會(huì)計(jì)處理方式,將這5000萬計(jì)入“存貨”,并且不計(jì)提跌價(jià)準(zhǔn)備,工程還是那個(gè)工程,客戶也一直沒打款,但是,優(yōu)塾照明公司賬面的利潤,能多出500萬利潤。

“已完工未結(jié)算資產(chǎn)”,由于其獨(dú)特的“模糊屬性”,可放A,也可放B,具體放在哪,主要就看能否利用減值風(fēng)險(xiǎn),做盈余管理。

4.勞務(wù)分包模式:資質(zhì)瑕疵是大問題

以上,應(yīng)收賬款和存貨都分析完之后,也許你還覺得,新時(shí)空被否的有點(diǎn)冤?我們來看它踩上的一大雷區(qū)——?jiǎng)趧?wù)分包。

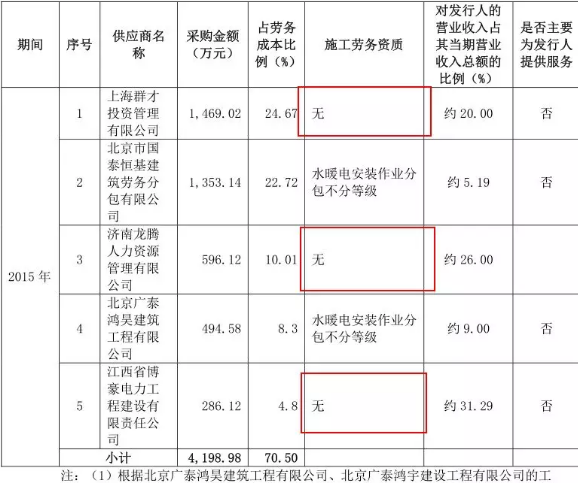

2015-2017年,新時(shí)空科技發(fā)生的勞務(wù)分包費(fèi)用分別為5955.52萬元、7582.87萬元、1.44億元,占主營業(yè)務(wù)成本的比例為22.80%、17.4%、 23.72%。

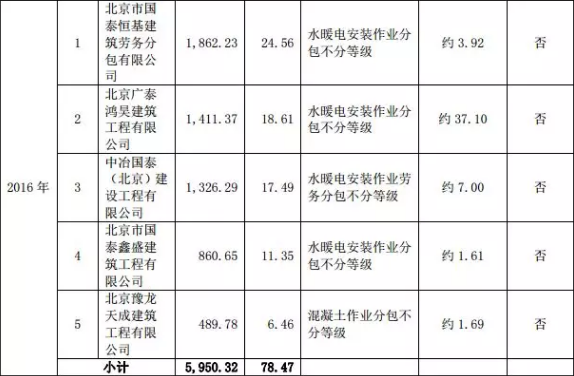

但是,2015年,新時(shí)空前5大勞務(wù)供應(yīng)商中,有3名沒有施工勞務(wù)資質(zhì),其采購金額總計(jì)2351.26萬元,占當(dāng)年前五名勞務(wù)采購額的比例為56%。

除了資質(zhì)問題,還有一個(gè)細(xì)節(jié)需要注意,新時(shí)空科技的業(yè)務(wù)主要發(fā)生在華東、華中,但是,勞務(wù)分包商,卻多數(shù)為北京企業(yè)。

對(duì)此,證監(jiān)會(huì)直接提出質(zhì)疑:

“是否存在實(shí)為自身員工而由勞務(wù)分包企業(yè)代為開票的情況,該等北京的勞務(wù)分包商與發(fā)行人及其關(guān)聯(lián)方是否存在關(guān)聯(lián)關(guān)系。”

5.一旦存在勞務(wù)分包,資質(zhì)問題、關(guān)聯(lián)關(guān)系是最需要關(guān)注的問題

勞務(wù)分包問題,會(huì)多大程度上影響IPO過會(huì)?

2017年至今,證監(jiān)會(huì)第十六、第十七屆發(fā)審委審核的案例中,被問及勞務(wù)分包的一共有9家。其中,3 被否,6家過會(huì),否決率為33.33%。

被否的3家中,2家問及關(guān)聯(lián)關(guān)系、1家問及勞務(wù)外包是否降低成本、2家向無勞務(wù)外包資質(zhì)的供應(yīng)商大量采購。

過會(huì)的6家中,0家問及關(guān)聯(lián)關(guān)系、1家問及定價(jià)公允、1家問及員工薪酬和社保、0家勞務(wù)外包無資質(zhì)、1家問及訴訟案件、0家問及勞務(wù)外包是否降低成本。

先看被否的2家:

新時(shí)空科技:不具備資質(zhì)的勞務(wù)外包占比高達(dá)50.4%,被質(zhì)疑是否與勞務(wù)外包企業(yè)存在關(guān)聯(lián)關(guān)系,代開發(fā)票等行為,2018年2月7日被否。

中天精裝:報(bào)告期內(nèi),勞務(wù)分包占營業(yè)成本比重為 49.17%、43.85%、46.87%和42.52%。疑似與萬科存在關(guān)聯(lián)關(guān)系、是否利用勞務(wù)外包降低成本。2017年11月21日被否。

美聯(lián)鋼結(jié)構(gòu):勞務(wù)外包不具備資質(zhì),未披露占比,安全事故造1人死亡,多起合同糾紛案件。2017年4月24日被否。

再看過會(huì)的6家:

潤建通信:報(bào)告期內(nèi),勞務(wù)分包占營業(yè)成本比重為52.6%、55.68%、58.98%、55.84%。發(fā)生安全事故,造成1人死亡;勞務(wù)訴訟案件;廣西展飛與其不存在關(guān)聯(lián)關(guān)系。2018年1月5日過會(huì)。

精研科技:勞務(wù)外包在報(bào)告期內(nèi)逐年減少,清除。未有問及刻意降低成本。2017年9月6日過會(huì)。

縱橫通信:報(bào)告期內(nèi),勞務(wù)分包占營業(yè)成本比重為52.18%、68.41%、73.86%;勞務(wù)采購供應(yīng)商與其并無關(guān)聯(lián)關(guān)系。2017年7月4日過會(huì)。

綠茵景觀:報(bào)告期內(nèi),勞務(wù)分包占營業(yè)成本比重為24.99%、23.81%、30.34%,與勞務(wù)供應(yīng)商無關(guān)聯(lián)關(guān)系,未與關(guān)聯(lián)方發(fā)生勞務(wù)采購。2017年5月31日過會(huì)。

飛鹿高新:報(bào)告期內(nèi),勞務(wù)外包占營業(yè)成本比重為11.05%、15.42%、16.34%;問及勞務(wù)派遣公司是勞務(wù)派遣企業(yè)還是勞務(wù)外包企業(yè)。2017年5月5日過會(huì)。

東尼電子:問及勞務(wù)外包簽署情況、定價(jià)、管理方式、員工薪金情況、社保繳納。2017年5月23日過會(huì)。

維業(yè)裝飾:勞務(wù)分包占營業(yè)成本比重為38.51%、30.73%、34.11%、35.07%。問及是否將勞務(wù)分包進(jìn)行二次分包。2017年1月13日過會(huì)。

數(shù)據(jù)自己會(huì)說話:

報(bào)告期內(nèi),勞務(wù)外包的比例高,其實(shí)并不會(huì)構(gòu)成過會(huì)障礙,但是,一旦勞務(wù)外包的公司資質(zhì)存在問題,或者存在關(guān)聯(lián)關(guān)系,則被否概率飆升。

*本文來源:微信公眾平臺(tái)“并購優(yōu)塾”(ID:moneyC2C),原標(biāo)題:《年?duì)I收8億,凈利過億,竟被證監(jiān)會(huì)拍死!連G20會(huì)場(chǎng)它都有參與,但碰上這些問題,下場(chǎng)都很慘……》

![]()

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號(hào)