新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

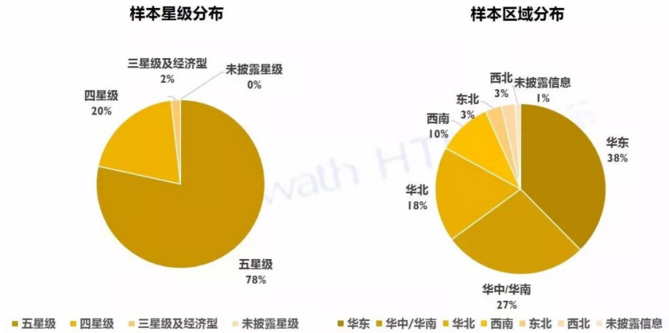

作為浩華全球酒店市場景氣調(diào)查的重要組成部分,中國酒店市場景氣調(diào)查旨在為中國酒店業(yè)者提供對未來前景的判斷和預(yù)測。本次調(diào)查涵蓋的四個問題旨在了解市場對于住宿率、平均房價和總收入水平在未來一年內(nèi)發(fā)展的預(yù)期。此次調(diào)查是浩華管理顧問公司實施的第十五次針對中國酒店市場的景氣調(diào)查,報告匯總了2018年上半年景氣調(diào)查的研究成果,共有來自全國31個省、直轄市、自治區(qū)的389家酒店參與了此次調(diào)查。浩華對以往景氣指數(shù)進(jìn)行對比分析,以便能夠有效呈現(xiàn)出中國各地區(qū)酒店業(yè)者對市場的預(yù)期展望。

為了更好地對中國各地區(qū)及城市的酒店市場進(jìn)行分析和比較,浩華通過特定的景氣指數(shù)模型把受訪者的反饋情況進(jìn)行量化并以指數(shù)的形式呈現(xiàn),以便更加直觀地反映出受訪者對酒店市場的預(yù)期。每項問題所呈現(xiàn)的景氣指數(shù)都反映了市場對整體業(yè)績表現(xiàn)的期望值。該指數(shù)范圍從-150至+150,“-150”表示市場對預(yù)期業(yè)績表現(xiàn)非常悲觀,“0”表示業(yè)績預(yù)期持中立態(tài)度,“+150”則表示市場的預(yù)期值十分樂觀。在此次調(diào)查中,各受訪酒店以2017年的實際業(yè)績?yōu)榛鶞?zhǔn)對本年市場業(yè)績進(jìn)行預(yù)期比較,同時也指出了導(dǎo)致預(yù)期變化的主要因素,并評估主要需求市場的未來前景。

綜合景氣指數(shù)分析

2018上半年景氣指數(shù)達(dá)到32,與去年同期相比提高了9個指數(shù)點,顯示出酒店業(yè)者對酒店市場在今年的發(fā)展趨勢持續(xù)秉持較為積極態(tài)度。從發(fā)展趨勢上來看,市場景氣指數(shù)自2013年7月跌入谷底后緩慢波動上升,但整體趨勢向好,已連續(xù)三年保持樂觀態(tài)勢,同時趨于穩(wěn)定。由此看來,盡管近年來國家經(jīng)濟(jì)增速整體放緩,酒店市場通過客源結(jié)構(gòu)的調(diào)整和收益管理策略的執(zhí)行,提升經(jīng)營業(yè)績的信心也在逐步加強(qiáng)。

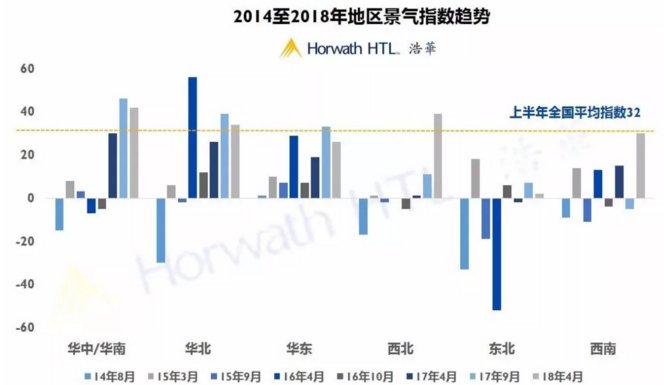

從區(qū)域景氣指數(shù)來看,各地區(qū)受訪酒店均對2018年的酒店市場表達(dá)了樂觀的展望。其中,華中/華南(含海南地區(qū))的綜合景氣指數(shù)超過40,位居第一。從該地區(qū)歷史景氣指數(shù)走勢來看,自2017年粵港澳大灣區(qū)政策出臺,以及隨著中部地區(qū)經(jīng)濟(jì)及交通較為強(qiáng)勢的發(fā)展,酒店業(yè)者對中南部酒店市場發(fā)展前景充滿信心。

值得注意的是,2018年西部地區(qū)(包括西北及西南)的景氣指數(shù)上升明顯。在“一帶一路”等政策利好的驅(qū)動下,隨著交通等配套不斷改善,西部地區(qū),尤其是西北地區(qū),經(jīng)濟(jì)煥發(fā)生機(jī),也因此使得酒店業(yè)者對未來市場前景保有較強(qiáng)的信心。

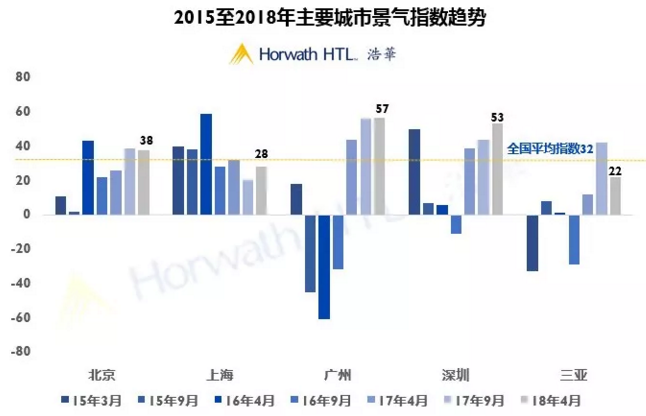

一線城市預(yù)期更趨樂觀,廣深兩地市場預(yù)期最為積極

北 京:景氣指數(shù)達(dá)到38,高于全國水平6個指數(shù)點。作為中國的政治中心,北京地區(qū)酒店業(yè)表現(xiàn)受“八項規(guī)定”等反腐措施影響最大,在2013年至2014年期間市場預(yù)期明顯受挫。但是,隨著市場需求的調(diào)整,酒店業(yè)者逐漸適應(yīng)新的需求結(jié)構(gòu),市場預(yù)期轉(zhuǎn)向積極。同時隨著新增供給進(jìn)入趨勢明顯減緩,而需求在經(jīng)濟(jì)增長刺激下表現(xiàn)相對較強(qiáng),酒店業(yè)者信心持續(xù)增強(qiáng)。但相對于廣州及深圳兩地,北京的受訪者對2018年酒店市場的增長仍相對保守。

上 海:2018年上海景氣指數(shù)為28,低于全國平均水平。回顧近年來上海景氣指數(shù)趨勢,我們發(fā)現(xiàn)其雖有起伏但始終保持正向,說明酒店業(yè)者對上海酒店市場信心較強(qiáng)。這主要得益于上海自貿(mào)區(qū)、上海虹橋會展中心和迪士尼開業(yè)等重大利好刺激因素所帶來的需求增長。2018年,隨著養(yǎng)云安縵、寶格麗、鏞舍、寶麗嘉等奢華類酒店在上海相繼開業(yè),上海奢華層級酒店市場競爭加劇,酒店業(yè)者對2018年酒店市場持有相對謹(jǐn)慎樂觀預(yù)期。總的來說,供給與需求雙向增長的趨勢將有效帶動上海酒店市場的活躍度,酒店業(yè)者對上海市場表現(xiàn)繼續(xù)呈現(xiàn)樂觀預(yù)期。但近年來各類新增供給的不斷進(jìn)入一定程度上削弱酒店業(yè)者的積極預(yù)期。

廣 州:景氣指數(shù)為57。自2017年以來,廣州一直保持一線城市中最高的景氣指數(shù)水平。回顧歷史數(shù)據(jù),2015年至2016年末,經(jīng)濟(jì)增速減緩、經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型升級中的陣痛及廣交會參展人數(shù)連年下降較為明顯地影響了廣州的酒店市場預(yù)期。但是2017年以來廣州景氣指數(shù)反彈趨勢明顯,酒店市場預(yù)期積極,主要得益于粵港澳大灣區(qū)規(guī)劃等利好政策的出臺,廣交會參展人數(shù)的止跌反升,以及近年來越來越多的廣東省內(nèi)居民選擇廣州作為城市旅游目的地刺激了需求增長,這些均促使廣州酒店業(yè)者的信心大幅提升。

深 圳:景氣指數(shù)為53。與廣州相似,2017年深圳市場景氣預(yù)期也大幅回暖,保持僅次于廣州的高指數(shù)水平。近年來深圳新增供給有限,加之在新商務(wù)區(qū)(深圳前海、后海商務(wù)區(qū))及周邊產(chǎn)業(yè)區(qū)開發(fā)的驅(qū)動下,市場需求旺盛,以及2018年國際會展中心投入使用預(yù)期對會展經(jīng)濟(jì)的刺激,這些均使酒店業(yè)者對深圳市場發(fā)展前景信心增強(qiáng)。

三 亞:三亞景氣指數(shù)為22。呈現(xiàn)積極的市場預(yù)期,但指數(shù)位列一線城市最末。近年來隨著國內(nèi)旅游散客及家庭親子游的持續(xù)強(qiáng)勁增長,及三亞酒店產(chǎn)品迭代升級對人均消費(fèi)的推動提升,三亞憑借得天獨(dú)厚的自然稟賦,進(jìn)一步鞏固其作為中國首屈一指的熱帶海島度假目的地的地位。2017年,三亞接待過夜游客數(shù)量較上年增長了11%,全年旅游總收入增長了26%,良好的發(fā)展勢頭亦使酒店業(yè)者持有積極預(yù)期。但由于三亞新增供給量依然十分龐大,使得三亞酒店業(yè)者對2018年預(yù)期趨于謹(jǐn)慎樂觀。

重點二線城市市場預(yù)期均實現(xiàn)良好增長,成都預(yù)期最為積極

成 都:受2017年酒店需求強(qiáng)勁增長的鼓舞,成都的酒店業(yè)者一掃2017年下半年的保守態(tài)度,對2018年市場業(yè)績表現(xiàn)出明顯更強(qiáng)的信心,主要得益于政府對天府新區(qū)開發(fā)的大力支持,預(yù)計新區(qū)商業(yè)商務(wù)氛圍的逐步成熟及交通等配套的持續(xù)發(fā)展及完善使得需求具有較大的增長空間。因此成都的酒店業(yè)者對酒店業(yè)績持積極預(yù)期。

青 島:青島的酒店業(yè)者依然秉承著積極的預(yù)期,指數(shù)相較去年同期有一定提升。近年來,隨著藍(lán)色硅谷等新區(qū)的不斷成熟,同時憑借海陸空全方位的立體交通樞紐優(yōu)勢,青島經(jīng)濟(jì)運(yùn)行態(tài)勢良好,旅游人數(shù)及總收入均有明顯增長。2018年,青島的鐵路交通將持續(xù)加強(qiáng),以及將舉辦省運(yùn)會等重大賽事及展會,酒店業(yè)者對業(yè)績,尤其是住宿率,持積極預(yù)期。

南 京:南京的酒店業(yè)者預(yù)期積極,景氣較同期亦實現(xiàn)了增長。得益于長江經(jīng)濟(jì)帶、 長三角一體化、蘇南國家自主創(chuàng)新示范區(qū)等多個國家戰(zhàn)略支持,南京經(jīng)濟(jì)基礎(chǔ)雄厚,同時新區(qū)的開發(fā)及逐步成熟亦不斷增強(qiáng)經(jīng)濟(jì)發(fā)展后勁。近年來南京酒店市場住宿率及平均房價均逐步提升,市場信心不斷加強(qiáng)。

重 慶:重慶酒店業(yè)者對酒店市場預(yù)期較為積極,但景氣指數(shù)稍低于全國平均水平。作為西南門戶城市,重慶商務(wù)及會議的需求增長穩(wěn)定,同時2018年新增供給增速趨緩,市場供求關(guān)系相對穩(wěn)定。盡管長遠(yuǎn)來看酒店市場具備良好的發(fā)展?jié)摿Γ紤]目前辦公樓空置率高,兩江新區(qū)尚未對需求起明顯的拉動作用,重慶相較成都表現(xiàn)出相對謹(jǐn)慎的積極態(tài)度。

天 津:天津酒店市場預(yù)期總體呈現(xiàn)積極態(tài)勢,但樂觀程度遜色于上述城市預(yù)期。長期以來,受壓于高端新增供給持續(xù)入市,天津住宿率以及平均房價表現(xiàn)較為低迷,且濱海新區(qū)的開發(fā)進(jìn)度減緩,對高端需求的拉動作用不顯,因此天津的景氣指數(shù)表現(xiàn)處于主要二線城市的下游水平。但受益于京津冀一體化發(fā)展的政策性利好因素,酒店業(yè)者對天津酒店市場的發(fā)展仍持有一定信心。

杭 州: 2017年“后G20峰會效應(yīng)”持續(xù)沖擊著杭州市場的住宿率和平均房價,大批新增供給涌入市場也使得杭州酒店業(yè)者表現(xiàn)出負(fù)面預(yù)期。但G20峰會及2022年亞運(yùn)會的承接促進(jìn)了杭州基礎(chǔ)設(shè)施的改善,也提升了杭州在國際市場上的知名度。此外,杭州作為長三角的經(jīng)濟(jì)重鎮(zhèn),憑借發(fā)達(dá)的互聯(lián)網(wǎng)產(chǎn)業(yè)集群吸引著大量的商務(wù)及會議需求;豐富的旅游資源也帶來了持續(xù)增長的旅游需求。在市場逐漸消化新增供給及諸多利好因素刺激下,杭州酒店市場呈現(xiàn)良好的態(tài)勢,住宿率及平均房價均有一定增長。杭州酒店業(yè)者對市場的信心回升。

前景展望

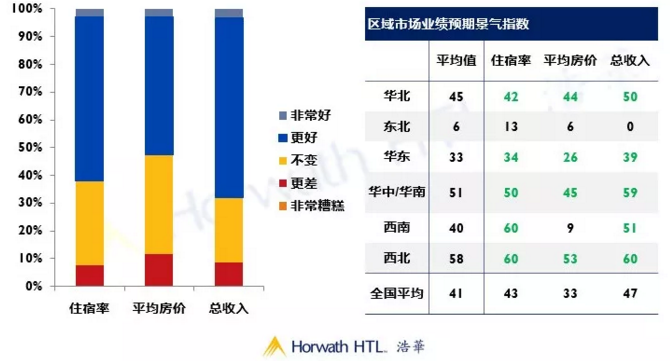

酒店業(yè)者對各項指標(biāo)提升持積極態(tài)度,對市場行情普遍看好

住宿率:就整體市場的住宿率而言,市場預(yù)期較為積極。約62%的受訪酒店認(rèn)為2018年的住宿率業(yè)績與2017年相比將更好或非常好;30%的受訪酒店稱住宿率將與上一年持平;只有約8%的酒店表示住宿率將比2017年更差甚至變得非常糟糕。

平均房價:市場對平均房價業(yè)績的預(yù)期要低于對住宿率和總收入這兩項業(yè)績的預(yù)期,但依然保持積極。其中,約53%的受訪酒店認(rèn)為平均房價將有所提升;約36%的受訪酒店認(rèn)為平均房價將保持穩(wěn)定;僅12%的受訪酒店認(rèn)為2018年的平均房價將低于或大幅低于2017年。

總收入:對住宿率及平均房價的積極預(yù)期使得受訪酒店對2018年酒店的總收入保有樂觀態(tài)度。近68%的受訪酒店表示本年度酒店總收入將變得更好或非常好;23%的酒店表示總收入將與上一年持平;約8%的受訪酒店預(yù)計總收入將有所下降。

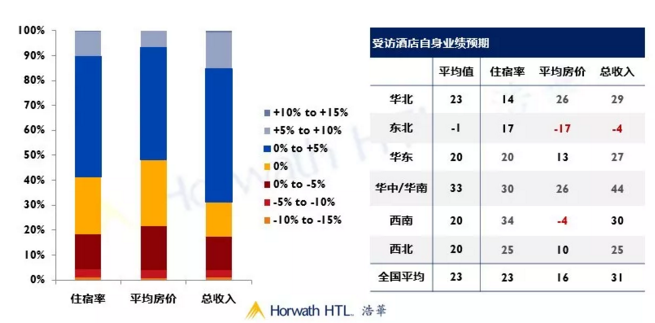

總體而言,全國各區(qū)域無一例外對各項指標(biāo)在2018年表現(xiàn)持樂觀態(tài)度。分指標(biāo)來看,除華北地區(qū)外,全國范圍內(nèi)酒店業(yè)對住宿率增長預(yù)期明顯優(yōu)于平均房價。分地區(qū)來看,除東北區(qū)域外,其余各區(qū)酒店均對住宿率增長持有較強(qiáng)信心。值得注意的是,西南及西北地區(qū)受一帶一路政策利好,對市場住宿率預(yù)期尤為積極。

2018年酒店市場表現(xiàn)將優(yōu)于去年

住宿率:多數(shù)受訪者預(yù)測酒店的住宿率總體上將呈增長趨勢。58%的受訪酒店認(rèn)為2018年酒店的住宿率將有一定程度的增長。其中約48%的酒店業(yè)者預(yù)計住宿率漲幅將小于5%;另有約10%的酒店業(yè)者預(yù)計漲幅將超過5%。只有18%的受訪者認(rèn)為本年度住宿率會有所下滑,其余23%的受訪者預(yù)計住宿率將維持穩(wěn)定。從不同區(qū)域的住宿率景氣指數(shù)來看,西南酒店業(yè)者對酒店自身住宿率預(yù)期最為積極。

平均房價:相比其他兩項業(yè)績指標(biāo),各酒店對自身2018年平均房價的增長預(yù)期相對保守,但依舊呈積極態(tài)勢。21%的受訪者認(rèn)為平均房價將有所下跌,其中有4%的酒店業(yè)者認(rèn)為跌幅將超過5%。但將近52%的受訪者預(yù)計平均房價將有所增長,其中大部分人認(rèn)為增幅不會超過5%。縱觀不同地區(qū)平均房價預(yù)測,只有東北及西南地區(qū)的酒店對平均房價增長呈負(fù)面態(tài)度,尤其是東北地區(qū),預(yù)計這兩個地區(qū)將繼續(xù)采用“以價換量”的市場策略。其他地區(qū)酒店業(yè)者對自身酒店平均房價的提升則信心較高。

總收入:受訪酒店對自身總收入的預(yù)期趨于樂觀,該項景氣指數(shù)的全國平均水平達(dá)到31。69%的酒店業(yè)者預(yù)期酒店總收入將實現(xiàn)增長;僅有17%的受訪酒店預(yù)期自身酒店總收入將會下跌。除東北外,全國各個地區(qū)對酒店自身總收入的預(yù)期都趨向樂觀,說明酒店業(yè)者對在2018年度提升酒店總收入水平充滿自信。

經(jīng)濟(jì)及旅游活動的增長趨勢,持續(xù)加強(qiáng)酒店業(yè)者信心

整體看來,在所訪問的9項因素大部分為正面因素:

積極因素:“本地區(qū)經(jīng)濟(jì)增長趨勢”(66)與“當(dāng)?shù)芈糜伟l(fā)展趨勢”(65)這兩項指數(shù)值明顯高于其他各項,有超過80%的受訪酒店認(rèn)為以上兩大趨勢有望對酒店市場業(yè)績產(chǎn)生積極或非常積極的影響。同時,“全球經(jīng)濟(jì)增長趨勢”(47)以及“中央政府政策”(25)對酒店市場預(yù)期業(yè)績也具有較強(qiáng)的積極影響。而“對外貿(mào)易增長趨勢”(12)及“當(dāng)?shù)鼗蛉蚬善笔袌霰憩F(xiàn)”(6)產(chǎn)生的積極影響較小,且近半數(shù)人認(rèn)為該兩項因素對市場業(yè)績表現(xiàn)無影響。

消極因素:受訪酒店對“競爭市場新酒店供給”所持態(tài)度負(fù)面偏向性最高,為-47。約83%的受訪者認(rèn)為新增供給對競爭酒店市場將帶來負(fù)面影響甚至嚴(yán)重負(fù)面影響,僅有不到6%的受訪者表示有正面影響,說明競爭市場的新增供給普遍為酒店從業(yè)者帶來壓力。此外,“國際政局動蕩”(-27)及“當(dāng)前貨幣兌換率”(-3)也在一定程度上使從業(yè)者產(chǎn)生負(fù)面預(yù)期。

超六成受訪酒店對市場增長持積極態(tài)度,對會議市場提升信心明顯加強(qiáng)

在各個客源市場中,大多數(shù)酒店業(yè)者對國內(nèi)商務(wù)及旅游需求市場的增長前景持樂觀態(tài)度。這與上一題中對于當(dāng)?shù)亟?jīng)濟(jì)增長及旅游發(fā)展趨勢的判斷也十分契合。從數(shù)據(jù)上來看,65%的受訪酒店認(rèn)為國內(nèi)商務(wù)客源市場的表現(xiàn)將超過或大幅超過去年同期。近67%的受訪者認(rèn)為國內(nèi)旅游散客市場的表現(xiàn)要優(yōu)于2017年。而國內(nèi)旅游散客市場的整體市場景氣指數(shù)比去年同期(41)提高了9個指數(shù)點,達(dá)到了50,在各需求市場景氣預(yù)期中位列第一。

與國內(nèi)需求市場比較,受訪酒店對于國際客源市場需求增長普遍持較為保守的態(tài)度。對于國際商務(wù)和國際旅游散客需求,過半數(shù)受訪者預(yù)期將沒有變化。而國際旅游團(tuán)需求則是唯一獲負(fù)指數(shù)的客源市場。盡管國際各類需求預(yù)期與去年同期相比指數(shù)實現(xiàn)了增長,但整體市場對國際客源增長依然持明顯保守態(tài)度。

會議需求相比去年同期(41)提高了20個指數(shù)點,市場預(yù)期更加積極。從“八項規(guī)定”等反腐舉措出臺后,一度作為需求主力的政府會議需求受到大幅擠壓,整體會議市場進(jìn)入一段低迷時期;但是伴隨著市場自身的需求結(jié)構(gòu)調(diào)整,商務(wù)性會議需求成為新的消費(fèi)主力,同時各地大力發(fā)展會展經(jīng)濟(jì)也有效助力會議需求的強(qiáng)勁發(fā)展。

結(jié)語

2018年上半年,景氣指數(shù)保持了連續(xù)兩年的增長態(tài)勢,并達(dá)到自2013年以來的峰值。這意味著酒店業(yè)進(jìn)入新一輪的增長周期,從業(yè)者對2018年市場前景持更加積極的態(tài)度,并做好了迎接挑戰(zhàn)的準(zhǔn)備。從區(qū)域上來看,華中/華南景氣指數(shù)排名第一,西部地區(qū)位居第二;從城市層級上看,酒店業(yè)者普遍更看好一線和主要二線城市業(yè)績增長前景;從業(yè)績指標(biāo)上看,市場普遍對住宿率增長信心最強(qiáng),總收入指標(biāo)次之,平均房價預(yù)期則相對保守。

與過往相似,酒店業(yè)者持續(xù)利用平均房價調(diào)控的方式影響市場需求流向,以尋求在平均房價和住宿率此消彼長之中的最優(yōu)平衡點,從而獲得最大收益。預(yù)期國內(nèi)商務(wù)與旅游需求的良好發(fā)展發(fā)展勢頭、會議需求市場的持續(xù)走強(qiáng),將成為中國酒店市場業(yè)績提升的最主要推動力。總體而言,2018年積極的酒店市場預(yù)期,將給酒店業(yè)者帶來更多的機(jī)遇和信心。

*本文來源:微信公眾號“CHAT資訊”(ID:chatconference),原標(biāo)題:《浩華發(fā)布丨2018年上半年中國酒店市場景氣調(diào)查報告》。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號