村.png)

新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

康養(yǎng)地產(chǎn)的發(fā)展為解決健康服務資源的供需錯位矛盾和空間分布矛盾提供了渠道。但現(xiàn)存項目常常陷于地產(chǎn)邏輯,產(chǎn)業(yè)布局缺乏統(tǒng)籌,盈利模式不夠清晰。康養(yǎng)地產(chǎn)需要重新審視居民健康消費需求,梳理拆分關鍵增值服務環(huán)節(jié),激發(fā)健康需求的空間化富集,探索新興醫(yī)養(yǎng)產(chǎn)品、前沿技術、健康資源的地產(chǎn)融合路徑。

康養(yǎng)地產(chǎn)漸入紅海

醫(yī)養(yǎng)資源日趨重要

在健康需求激增和企業(yè)轉型壓力的雙重驅動下,國內(nèi)康養(yǎng)地產(chǎn)項目于2010年起逐步萌發(fā),呈現(xiàn)出“依附城市”“多元主體”“醫(yī)養(yǎng)雙線”等特征。

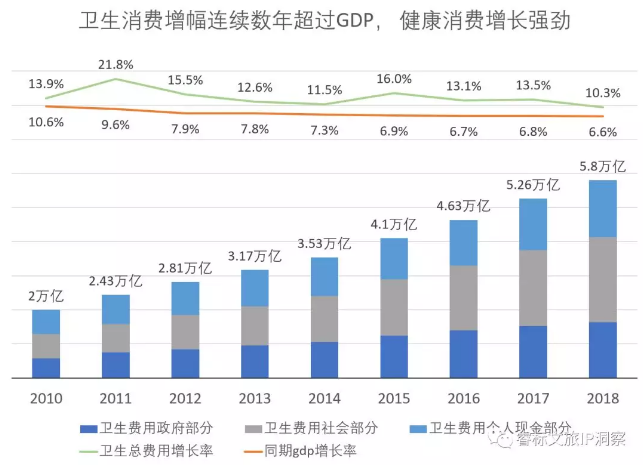

2010年,我國衛(wèi)生消費總額突破2萬億元,并且在此后多年中始終以超GDP增速的水平增長,近三年復合增長率仍然超過12%。

資料來源:國家統(tǒng)計局,睿標環(huán)球

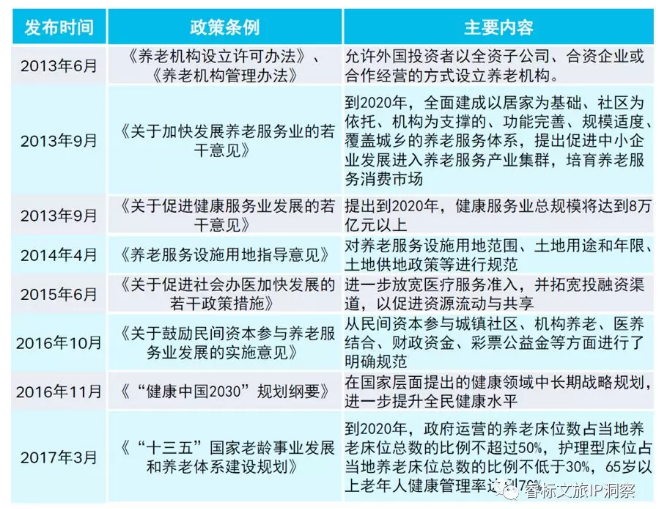

同一時期,房價嚴控政策與健康產(chǎn)業(yè)指導政策開始出臺,協(xié)同促進房企產(chǎn)業(yè)轉型。以國務院《關于堅決遏制部分城市房價過快上漲的通知》為序幕,房地產(chǎn)行業(yè)逐步告別高速增長,諸多頭部房企紛紛開始轉型過程。而一系列養(yǎng)老管理、健康服務業(yè)相關的政策東風,則促使康養(yǎng)地產(chǎn)領域成為房企轉型布局的重要方向。

資料來源:公開資料,AECOM,睿標環(huán)球

現(xiàn)存項目特性一:依附城市

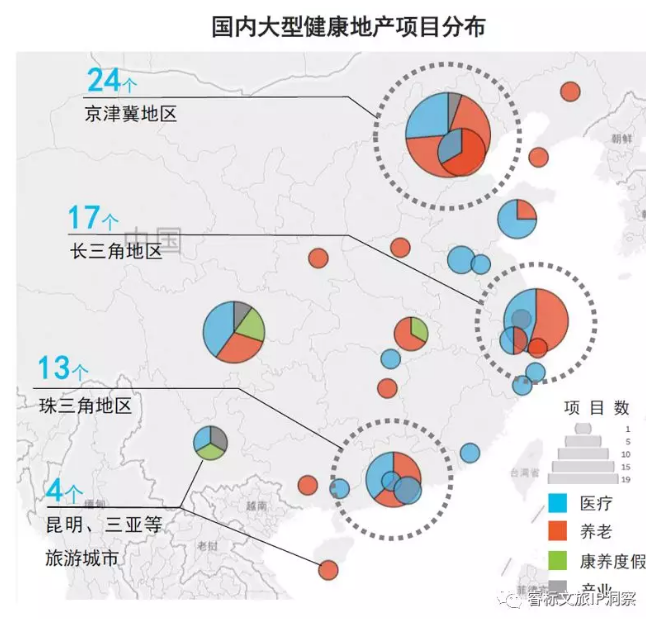

從國內(nèi)康養(yǎng)地產(chǎn)現(xiàn)狀看,一線城市集群和沿海旅游目的地是項目集中分布地區(qū)。一方面,優(yōu)質的社會醫(yī)療資源在東部沿海城市富集度高,2016年國內(nèi)78%的三甲醫(yī)院都位于東部沿海地區(qū);另一方面,這些地區(qū)的健康消費意愿和支付能力也更強,人均收入水平、老齡化程度都遠超全國平均。

針對大型康養(yǎng)項目的不完全統(tǒng)計顯示,京津冀、長三角、珠三角三地已有多處大型健康地產(chǎn)項目,且以進入門檻相對較低的養(yǎng)老地產(chǎn)為主。

資料來源:公開資料,AECOM,睿標環(huán)球

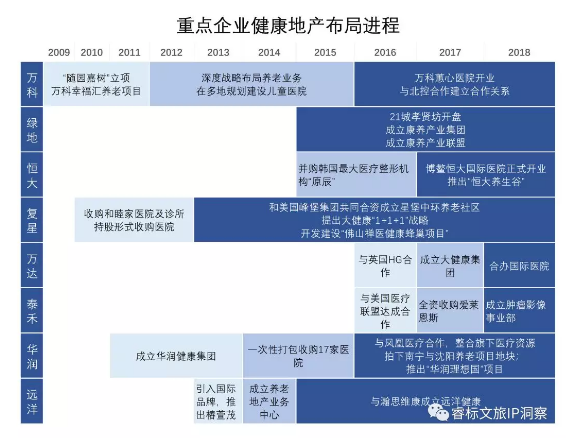

現(xiàn)存項目特性二:多元主體

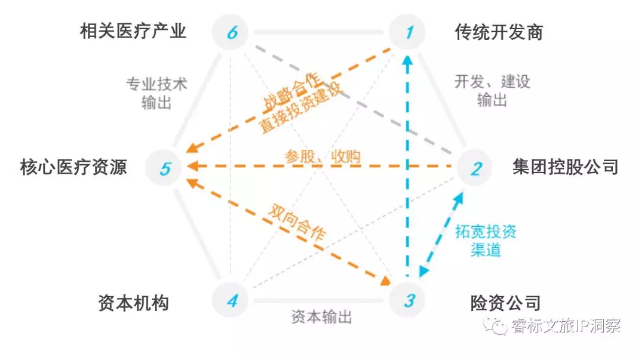

康養(yǎng)地產(chǎn)參與方包括傳統(tǒng)地產(chǎn)商、集團控股公司、險資公司、資本機構、核心醫(yī)療資源、衍生醫(yī)療產(chǎn)業(yè)等,參與主體眾多,合作方式復雜。其中,傳統(tǒng)地產(chǎn)商最為活躍,在多方合作中處于主導地位。而同時,增量項目愈發(fā)強調通過多種方式掌握核心醫(yī)療資源。

資料來源:睿標環(huán)球

現(xiàn)存項目特性三:醫(yī)養(yǎng)雙線

現(xiàn)存康養(yǎng)地產(chǎn)項目有兩種主要布局思路,一是面向龐大且潛力巨大的老年群體,建設養(yǎng)老綜合項目,二是深度融合醫(yī)療資源,實現(xiàn)專業(yè)醫(yī)療的社會化和旅居化。多數(shù)項目中兩種類型在一定程度上相互交叉。

養(yǎng)老型項目進入門檻低,而與傳統(tǒng)住宅結合程度高,可作為成熟社區(qū)、城市更新、旅居游樂等項目的拓展部分。萬科、綠地、遠洋、華潤、保利等開發(fā)商主要以養(yǎng)老地產(chǎn)為大健康切入點,同時逐漸積累醫(yī)療資源。

專業(yè)醫(yī)療型項目由于涉及治療環(huán)節(jié),需要圍繞醫(yī)院、醫(yī)生、機構等專業(yè)醫(yī)療資源展開項目。隨著地產(chǎn)商的深入產(chǎn)業(yè)布局,成立、并購、深度合作國內(nèi)外醫(yī)療資源,強專業(yè)性的健康地產(chǎn)項目成為近年的趨勢。恒大、萬達、泰禾在這方面相對典型,優(yōu)先布局醫(yī)院、品牌等專業(yè)資源,建立健康品牌認知。

資料來源:AECOM,睿標環(huán)球

購房需求不可持續(xù)

健康需求有待深挖

盡管全國范圍的康養(yǎng)地產(chǎn)愈發(fā)的如火如荼,但相當多的項目仍然無法擺脫住宅產(chǎn)品思維。向養(yǎng)老需求者提供房子,無法解決老人照護、醫(yī)療、晚年生活等需求;向高凈值人群提供房子,無法解決個性化健康管理的需求;向年輕群體提供房子,更無法解決其身心亞健康的健康優(yōu)化需求。

現(xiàn)存康養(yǎng)地產(chǎn)項目往往倚重“地產(chǎn)”而輕視“健康”。市場多見的“森林康養(yǎng)”、“溫泉spa”、“心靈療愈”等“泛”健康主打賣點,實際上只能承擔提供附加價值的空間產(chǎn)品功能,而無法承擔核心健康產(chǎn)品功能。

當前市場環(huán)境下,除養(yǎng)老型項目外,長期居住功能難以成為項目核心需求。一方面,政府政策更加偏好地產(chǎn)項目的產(chǎn)業(yè)帶動力,專業(yè)醫(yī)療品牌和健康服務能力成為取地關鍵指標;更重要的是,除非土地資源本身具有良好增值潛力,否則康養(yǎng)地產(chǎn)所能觸達的購房租房需求難以滿足其長期盈利需要。因此,能否真正讀懂有支付能力的健康需求,并在合理空間中提供相應的健康產(chǎn)品,是康養(yǎng)地產(chǎn)項目能否良性發(fā)展的關鍵。

實際上,在人均收入大幅增長、消費結構不斷升級、醫(yī)學科技持續(xù)爆發(fā)的背景下,健康需求早已不局限在疾病診療環(huán)節(jié)。環(huán)境生態(tài)、食品安全、運動平衡等泛健康需求在中青年群體中快速擴散,美容復健、精準健康評估、個性化健康管理等等高端醫(yī)療需求也在快速拓展消費市場。

資料來源:麥肯錫調研,睿標環(huán)球

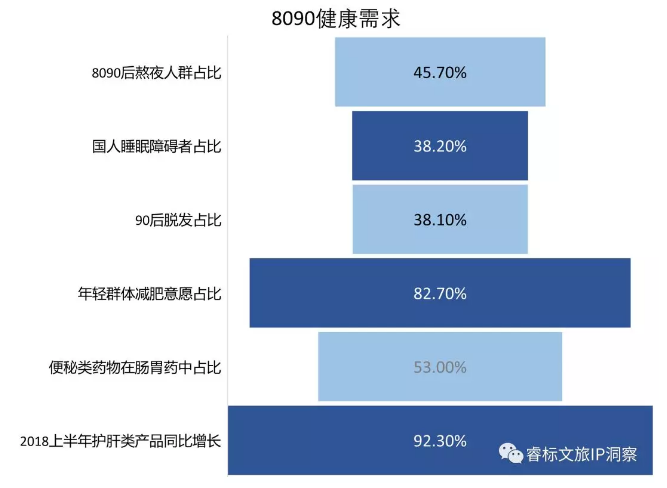

以80、90后居多的白領階層為例,世衛(wèi)組織的調查表明,由于工作壓力大、加班頻繁、經(jīng)常熬夜、缺乏鍛煉、飲食不規(guī)律等原因,作為代表性的高消費能力人群,其中82.8%處于亞健康狀態(tài)。中國家庭報的數(shù)據(jù)也顯示,35-44歲年齡冠心病發(fā)病率增幅達30.3%,高血壓、甲狀腺結節(jié)、胃癌等成為白領群體的高發(fā)慢性病。叮當研究院的數(shù)據(jù)同樣表明,8090后中有養(yǎng)生意識的人群超過7成,2018年上半年叮當快藥養(yǎng)生健康類產(chǎn)品銷量同比增長72.5%。睡眠障礙、脫發(fā)、肝臟不適、肥胖、腸胃病等等成為該人群的主要健康障礙。

資料來源:叮當快藥,睿標環(huán)球

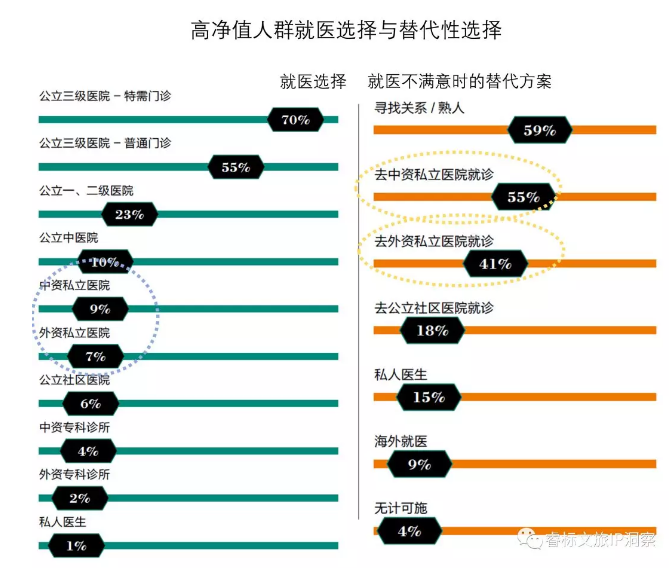

再以40-49歲的高凈值人群為例,其醫(yī)療服務需求在近幾年也處于快速釋放狀態(tài)。泰康調研數(shù)據(jù)表明,一方面,三甲醫(yī)院仍是該群體就醫(yī)選擇的主要標的,但另一方面,當被問及如何應對不滿意的就醫(yī)體驗,選擇中資或外資私立醫(yī)院的占到55%和41%以上,顯示出其對替代性高端醫(yī)療健康資源的強烈需求。高凈值人群的特征是期望以金錢獲取到最為便捷、專業(yè)和全面的醫(yī)療服務。針對個人特點和體質提供的個性化全程醫(yī)療管理方案是高群體的重點需求,產(chǎn)品目標應以延長健康周期、延遲疾病發(fā)生、兼顧身體心理為聚焦。

資料來源:泰康調研,睿標環(huán)球

更一般地,清華大學地球系統(tǒng)科學系與國際著名學術期刊《柳葉刀》聯(lián)合發(fā)表的分析表明,非傳染性疾病已經(jīng)取代傳染性疾病成為了中國人疾病負擔的主要貢獻來源,并且外部環(huán)境和生活習慣性的危險因素是常人疾病風險的主要歸因。心血管疾病、癌癥、呼吸系統(tǒng)疾病、糖尿病已經(jīng)成為中國的主要殺手。其背后,是空氣污染、水污染、低水平體力活動、失衡膳食結構、吸煙和有害飲酒、代謝紊亂等等因素。世衛(wèi)組織曾估計,2012年中國因空氣污染導致的年齡標化死亡率為每10萬人70例,遠超世界平均的47例。針對11個城市青少年的調查顯示,只有22.6%的男孩和11.3%的女孩滿足每天的體力活動要求。從1980到2010年,沿海城市男生肥胖率從3.8%上升到了32.6%,女孩則從3%上升到19.1%。

資料來源:清華大學&《柳葉刀》雜志,睿標環(huán)球

綜合來看,不僅僅是傳統(tǒng)概念中的老年健康需求,更廣年齡范圍和更多社會階層人群都存在持續(xù)且有支付能力的健康需求。而將各類健康需求向特定空間富集,形成商業(yè)地產(chǎn)、文旅地產(chǎn)、酒店度假等盈利業(yè)態(tài),仍然需要以專業(yè)醫(yī)療類的健康資源為核心。

切入高增值服務環(huán)節(jié)

實現(xiàn)空間附加值最大化

圍繞有支付能力的健康需求,康養(yǎng)地產(chǎn)還需要以構建品牌化、專業(yè)化、差異化的健康服務產(chǎn)品體系為導向。按照醫(yī)療過程劃分,健康產(chǎn)業(yè)資源可分為防、診、治、療、養(yǎng)等環(huán)節(jié),其中尤以預防、診斷和養(yǎng)生為康養(yǎng)地產(chǎn)的融合連接點。相關的高附加值、高新技術、高成長性細分健康產(chǎn)業(yè)應成為康養(yǎng)地產(chǎn)的重點發(fā)展方向。

“防、診、治、療、養(yǎng)”五個健康資源環(huán)節(jié)目前各自聚集了一批前沿技術。例如防治環(huán)節(jié)的基因測序、基因檢測、液體活檢、預防性疫苗,診斷環(huán)節(jié)的智慧醫(yī)療、遠程醫(yī)療、醫(yī)療影像等等。治療環(huán)節(jié)相關的高成長性技術更加豐富,包括面向通用場景的高端藥物研發(fā)(mRNA核酸藥、生物小分子藥)以及強調個性化的新型治療手段研發(fā)(基因治療、干細胞治療)。此外,3D生物打印、醫(yī)療機器人等技術手段也在多個許多環(huán)節(jié)能夠實現(xiàn)落地應用,提供具有針對性的高端健康服務。

資料來源:華夏幸福,睿標環(huán)球

從前述重點房企的大健康布局領域也可以看到,近年各大企業(yè)都在向前沿、高附加值的專業(yè)醫(yī)療服務資源傾斜資本。華夏幸福產(chǎn)業(yè)研究的分析顯示,中短期內(nèi)最具發(fā)展?jié)摿Φ?3個生命健康細分產(chǎn)業(yè)中,非治療類產(chǎn)業(yè)占到近一半,2020年市場規(guī)模有望來到近3000億。其中,醫(yī)療影像行業(yè)具有千億級大市場規(guī)模,基因測序、移動醫(yī)療、智慧醫(yī)療、分子診斷等產(chǎn)業(yè)則在百億量級,成長性強、資本關注力度大、商業(yè)模式逐漸清晰,在合理的品牌規(guī)劃下,都可以契合康養(yǎng)地產(chǎn)的To C產(chǎn)品化路徑。

資料來源:華夏幸福,睿標環(huán)球

對于開發(fā)商而言,即使已經(jīng)充分掌握項目整體市場需求和健康服務產(chǎn)品定位,整合健康資源仍然存在各類難點。以當前市場案例來看,地產(chǎn)主體整合健康資源主要有三類模式,收購參股、投資自建和合作運營。

收購參股

通過收購市場中成熟醫(yī)療機構的股權,直接獲取成熟的醫(yī)療技術和管理運營團隊。缺點則是選取高復用性的優(yōu)質標的考驗產(chǎn)業(yè)理解力,收購方式的商定及談判也存在一定的不可預測風險。

投資自建

通過自建的方式為提供醫(yī)療服務,從而提升產(chǎn)品品質,實現(xiàn)地產(chǎn)增值的同時為醫(yī)療業(yè)態(tài)輸送穩(wěn)定消費者。該方式對開發(fā)商來說的自主可控性強。缺點則是醫(yī)療健康業(yè)態(tài)的催化成熟周期較長,前期投入巨大,且需要時間樹立口碑。

合作運營

由地產(chǎn)商負責投資開發(fā),同時與具有聲譽的健康服務機構進行合作,入駐機構負責運營管理醫(yī)療健康業(yè)態(tài)。該方式可實現(xiàn)‘專業(yè)的人做專業(yè)的事’,提高運營效能,增加健康產(chǎn)品及附加空間業(yè)態(tài)的含金量。

頭部地產(chǎn)商通過上述方式的多年產(chǎn)業(yè)上下游布局,往往都已擁有核心健康資源,剩下的就是在市場中檢驗布局邏輯,驗證資源可落地性。

而對于康養(yǎng)地產(chǎn)后進者而言,瞄準產(chǎn)業(yè)前沿,布局高附加值且可持續(xù)的健康資源,則差異化機會仍然大有可為;盯緊資本動向,觸達品牌化的專業(yè)供應商和服務商,則良性資源整合還有廣闊天地。

康養(yǎng)地產(chǎn)必然需要以健康產(chǎn)品邏輯實現(xiàn)空間增值。大健康IP需要借助專業(yè)性的機構、產(chǎn)品、技術,才能在地產(chǎn)空間良性生長。

*本文來源:微信公眾號“睿標文旅IP洞察”(ID:rbgweixin),原標題:《康養(yǎng)地產(chǎn)如何擺脫“亞健康”》。

掃碼查看詳情

掃碼關注執(zhí)惠公眾號