新用戶登錄后自動創建賬號

登錄第三方登錄

華僑城再次出售了資產。

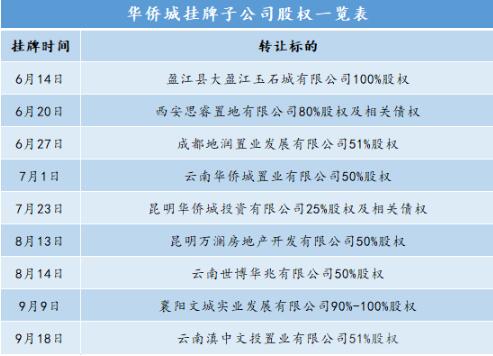

9月中旬,上海聯合產權交易所披露,華僑城擬轉讓間接子公司云南滇中文投51%股權。

據觀點指數統計,這已經是下半年以來華僑城在產權交易所掛牌的第9家子公司股權。

其實,早在2018年,華僑城就已轉讓了18家子公司股權和1個資產包,是上年的兩倍多。如此大規模、多次數地出讓資產,再結合華僑城文旅重資產標簽以及連續幾年經營現金流壓力,讓人不禁聯想到這家公司的資金方面是否承壓?

但在土地市場和文旅項目簽約方面華僑城卻依然活躍。6月份至今,華僑城已接連在廣州、東莞、佛山等拿地,金額超過228.7億元。此外,華僑城還簽約了巢湖溫泉度假項目和云南萬溪生態花園項目等。

一手清倉,一手買入,這里面華僑城遵循的邏輯是什么?

頻換倉位

華僑城子公司云南旅游近期發的兩則公告引起了市場的注意。

9月16日,云南旅游公告稱,計劃將旗下的昆明世博花園酒店打包為底層資產,準備設立一個資產專項計劃,意圖盤活現金流。不過也許是覺得ABS進程過于漫長,次日,云南旅游直接在上海產權交易所掛牌昆明世博花園酒店100%股權。

這番變幻的動作體現了華僑城對資產快速變現、加快回籠現金的決心。

數據來源:華僑城報告、觀點指數整理

華僑城現金流一直是比較令人關心的問題。年報披露,華僑城經營現金流金額已經連續兩年取得負值,今年前半年華僑城經營現金流凈額為-85.4億元。

來源:觀點指數整理

為了改善經營活動現金流,華僑城采取行動加強現金回款,其中就包括了出售子公司股權。從2019年6月至今,華僑城在產權交易所掛牌了9家子公司股權,其中大部分是云南的房地產開發公司。

云南對華僑城具有重要戰略布局意義,是華僑城發展文旅的第二總部和主戰場。去年7月“云南大會戰”中,華僑城宣布累計在云南達成合作項目30多個,投資總額近2000億元。但云南相對其他省份發展較慢,省內大部分三四線城市房屋售價較低,房地產收入難以有效覆蓋周邊文旅項目投資開支,資金壓力下華僑城開始甩賣資產“回血”。

資料顯示,截至今年6月,華僑城云南子公司世博華兆凈虧損92.66萬元,昆明萬瀾凈虧損528.19萬元。毫無意外,這兩家公司都位于華僑城股權出讓的名單之中。

華僑城方面表示,2019年全力以赴抓回款,對于部分總盤貨值大、政府調控、市場遇冷的產品,通過“整售+散售”結合、“以量換價”、“以時間換空間”等多樣化手段加快項目去化。頻繁出售資產正是華僑城堅持“現金為王”理念下的結果。

為緩解現金壓力,在出售資產的同時,按理說還會壓縮項目投資開支,但華僑城表現地稍有不同。

來源:觀點指數整理

據觀點指數不完全統計,從2019年6月至今,華僑城在土地市場上獲取了21宗地塊,總投資金額超過228億元,地塊規劃涉及文旅以及住宅等,主要位于廣州、東莞、武漢等一二線城市。此外,期內華僑城簽約了巢湖溫泉度假項目、云南萬溪生態花園項目等文旅項目。

今年前半年,華僑城還落地18個項目,權益口徑總投資金額181.40億元,已然超過同期營業收入,投資力度之大由此可見。

左手倒賣云南等地的房地產項目股權,右手購進一二線文旅住宅項目,華僑城表現得像是新局勢下的一種換倉行為。

尋找前路

2015年,是華僑城判斷局勢變化的一個重要時點。這一年是華僑城成立第30周年,在公司董事會和經營班子調整后,公司戰略也由“旅游+地產”發展為“旅游+互聯網+金融”和“文化+旅游+城鎮化”。

具體來講,華僑城給未來制定的戰略方向除了旅游+地產之外,還加入具有推廣運營的互聯網要素、股權投資和市場融資的金融平臺、整合文化旅游資源新型小鎮化的宏圖展望,突出多手齊抓、相輔相成的想法。

數據來源:華僑城報告、觀點指數整理

在新戰略的推動下,華僑城總資產由2015年的1152.7億元擴增至2019年中期的3346億元,資產總額增長了近2倍。此外,長期股權投資以及投資性房地產也分別由2015年的8.4億元和33.5億元增長至2019年中期的156.5億元和65.3億元。

規模快速增長需要龐大現金流的支撐,但問題是錢從哪里來?

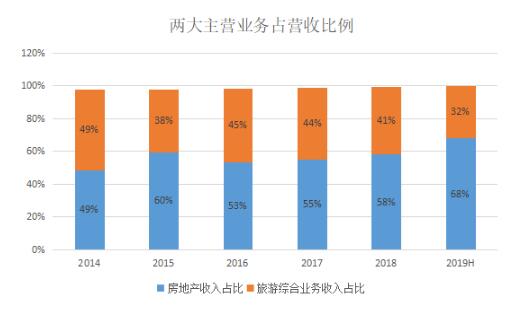

華僑城有兩大主營業務,分別是文旅和房地產,2019年中期主營業務整體毛利率65.4%,其中房地產業務毛利率高達80.57%,文旅業務毛利率32.61%。

數據來源:華僑城報告、觀點指數整理

憑借自身品牌優勢和文化旅游開發實力,華僑城能夠通過合作拍地、項目并購、協議置換等多種途徑,以較低的價格獲取土地資源。這是華僑城房地產業務高毛利率的最主要原因。

若華僑城能夠維持較高毛利率,并不斷擴大規模,盡管前期文旅項目投資巨大,但后期依靠土地項目低買高賣和文旅項目成熟之后的穩定收入,幾年時間華僑城就能實現正的經營現金流,支撐起規模快速擴張。

但需要注意的一點是,華僑城文旅業務中包含了部分房地產項目。華僑城業務收入計算方法是:通過招拍掛時拿的文旅綜合地塊項目(含有文旅用地,又包含住宅和商業地塊,即捆綁地塊)的房地產收入納入文旅業務收入;之后在文旅綜合項目周圍拿的純住宅地塊或商業地塊,產生的收入則納入房地產業務收入。

按照業務收入計算方法,華僑城或許只有房地產項目部分具有高銷售毛利率,而文旅項目的真實毛利率會低于報表所披露數據。

按華僑城報告披露數據,2015年至2019年中期,華僑城房地產業務平均毛利率為65.66%,文旅項目平均毛利率為40.79%。2019年中期,華僑城房地產業務毛利率為80.57%,文旅項目毛利率為32.61%,若去除掉文旅業務里的商業、住宅部分的收入,文旅項目真實毛利率水平將會遠低于32.61%。

數據來源:華僑城報告、觀點指數整理

華僑城經營模式是“旅游+地產”,靠著旅游綜合項目周邊房地產開發收入,為新項目前期的資金運轉提供資金支撐。憑借今年前半年占營收68%的房地產業務收入,華僑城現金回款增加,經營現金流有所回升。

但令市場不解的是,近段時間華僑城多次在市場收購文旅用地用地,很明顯,這并不利于華僑城未來現金流的改善。

回望近幾年發展過程中華僑城步調,2015年制定發展戰略之后,文旅、地產、金融、互聯網多點開花,資產規模急速擴張,但由于文旅項目慢周轉特性,華僑城現金流稍顯短缺,凈負債率也由2014年的47%攀升至2019年中期106%。

在外部市場上,隨著方特、長隆等獨具特色的主題公園、IP的強勢推出,以及融創文旅、恒大童世界等新玩家不斷入局,華僑城文旅地位受到沖擊。

華僑城,作為一家央企,文旅是其不能撕下的標簽,擴大資產規模,打造文旅產品核心競爭力是必須要做的事情。在外部競爭加劇且自身資金面臨壓力的新局勢下,變賣“不景氣”資產,注資文旅或許是華僑城尋找破局的一條道路。

*本文來源:觀點地產網,作者:詹興晶,原標題:《原報告 | 華僑城的城里城外》。

掃碼查看詳情

掃碼關注執惠公眾號