新用戶登錄后自動創建賬號

登錄第三方登錄

遇挫、高光,是近期在華僑城集團(以下也稱“華僑城”)身上可以疊加的詞。

近期上市公司西安飲食公告稱,6月22日,西安飲食終止向華僑城集團轉讓15%股權協議。這項早在3年前即在推動的事宜,“懸”了許久后,終于有了落定的結果,只是不曾在華僑城的既定規劃中。

不過,最近AECOM聯合TEA發布的《全球主題公園和博物館報告》顯示,上市公司華僑城主題公園的游客量超過環球影城,位列世界第三。

這兩個事件若進一步延伸,會有更多的意味。一方面,華僑城曾計劃在西安5年投資2380億元,入主控股西安飲食是計劃事項之一。這筆煌煌巨筆的投資也尚未能全部落地,與此同時,華僑城挺進云南、粵港澳,砸下百億、千億投資;

另一方面,華僑城一直“謀圖”向文旅轉型,游客量的提升算是好消息。但其業務收益支撐,還是房地產板塊。

西安飲食的最新結果,算是華僑城業務“北退南進”的一個注腳,這個走向接下來預計還將愈加明顯。而其轉型文旅的走向,整體還是“模糊”的。

華僑城這幾年:北退、南進

西安飲食終止向華僑城集團轉讓15%股權協議,算是一樁“陳年往事”的最新結果。

早在2017年6月底,西安飲食控股股東西旅集團與華僑城集團簽署股份轉讓協議,擬將西安飲食15%股權轉讓給華僑城集團,同時將其6.04%公司股份的表決權、提案權等授權給華僑城集團行使。

該協議一旦落地生效,華僑城集團將成為西安飲食的控股股東。同期,華僑城集團全資子公司還擬以增資擴股方式,取得曲江文旅間接控股股東曲江文投51%的股份,由此成為曲江文旅的控股股東。

由此,一方面,華僑城將增加西安飲食、曲江文旅兩個上市平臺,也就是資本市場的兩個融資渠道;另一方面,華僑城相關資源資產導入,對提振兩家企業的業務業績也可能帶來幫助,對做大當地國資文旅板塊也有助益。

而在此之前,華僑城還宣布了更大的棋局規劃。2017年6月19日,華僑城宣布將在西安投資2380億元,覆蓋西咸新區、未央、碑林、蓮湖、曲江等區域。這是一個“五年規劃”,被認為是華僑城截至當時近年來最大手筆的簽約。而對上述兩家上市平臺的入局控股,也是這一規劃的重要組成部分。

但后續推進并不算順利。

近一年后,2018年5月底,華僑城對外宣稱終止收購曲江文投股權,這場涉資114億元的央地混改宣告失敗。而對西安飲食母公司西旅集團的增資控股也被傳已生變數。直到2019年2月,西旅集團實控人正式變更為曲江管委會,華僑城入主之意正式“落空”。

沒有在相應的審批流程獲得政府層面的同意,是這兩項入股事宜未達“初心”的重要緣由。

不妨有個大致揣測,這種變化的背后,應該不是華僑城的資金出了問題或意愿有變,更可能和當地主政人士的變動有較大關系,新官上任后,城市發展規劃及其考量的變動,也在情理之中。不管是“曲江模式”,還是“文化+旅游+城鎮化”新模式,根底都脫離不開大體量的項目用地,背后更需要政府背景或政府長期支持為續。

略簡單來說,繼續維持國資控股局面,而非央地混改后央企控股,縱然可能失去央企的資金、資源以及管理方式和理念等方面支持,但在后續的城市規劃、城鎮化建設中,當地政府保留了更多主動權,在土地的使用和未來項目打造中,都預留了更多的騰挪空間。

從公開信息看,華僑城的2380億元五年投資計劃,目前也尚無更多的實質進展,應早有很多變數。

而與華僑城未能如愿入主曲江文投時間線幾乎并行的是,2018年7月,華僑城集團吹響“云南大會戰”集結號。華僑城集團18個子集團會聚彩云南,簽約項目60個,簽約金額超過1000億元。

由西北轉戰西南,同樣是文旅資源高地;適逢云南推動“旅游革命”,同樣在文旅產業中要大干一場;同樣是千億級別投資,這當然不是故意的巧合,而應是更早即有謀劃和實質推進。

早在2017年4月,華僑城集團已戰略入滇,重組了云南世博集團、云南文投集團,并承諾“十三五”期間在云南投資2000億元。

2019年7月,華僑城繼續簽下云南37個項目,加上此前簽約投建金額,三年下來總簽約金額已達1960億元,基本兌現承諾。

北退,南進。

在西南,除云南外,四川亦是華僑城的重注之地。華僑城官網去年5月初的信息顯示,其在四川簽約并持續推動的項目投資總額達2400億元,位列華僑城集團單省投資力度第一位,華僑城在四川的項目遍布成都、眉山、宜賓、自貢、廣元等城市,涉及城鎮化、文化旅游、智能終端、產業園區等。

另一南下必提之地,是華僑城的業務大本營,粵港澳大灣區。大本營之基、粵港澳大灣區政策之利,讓華僑城不由得繼續在此大體量投建項目。

不完全統計,今年1月-7月(22日),華僑城在廣東區域簽約、開工的項目至少有5個,概算金額超過300億元。

而華僑城集團官網去年5月末的信息顯示,華僑城已在粵港澳大灣區建設文旅綜合項目近30項,分布在中山、江門、珠海、廣州、茂名和湛江等十余座城市。

不完全統計,去年上半年,華僑城在廣東投建文旅項目之地涵蓋廣州增城、清遠、陽江、東莞、茂名、潮州、深汕特別合作區等地,概算投資額有約700億元之巨。其中東莞三個項目的擬投建額近500億元,包括東莞水鄉道滘特色小鎮、南城水濂山特色小鎮分別計劃投資300億元、150億元。此外,華僑城在去年1月初以6.84億元首次競得深汕合作區宅地,被認為是號稱超千億投資額的小漠文旅小鎮項目的落地之舉。

不過,近期來自官方的消息稱,東莞南城華僑城水濂山鎮項目已經正式確認取消。

今年4月3日,在東莞市相關政府部門主辦的陽光問政平臺上,有網友問及南城華僑城項目的實施情況,東莞市南城街道辦事處住房規劃建設局回復稱: 根據街道黨委會議精神,南城華僑城項目因多方面原因已于2019年下半年終止。

6月17日,再有網友問及南城華僑城項目遲遲未有動靜的原因,以及翡麗山(位于東莞中央公園水濂山旁)對面在平整土地,是否與華僑城項目有關。上述住建局回應稱:華僑城項目已取消,平整土地項目與此無關。

按去年3月東莞南城街道與華僑城旗下公司所簽的《戰略合作意向書》,華僑城計劃在水濂山片區,打造新一代“生態+”的大型綜合性文旅項目(生態文化旅游特色小鎮),項目規劃面積共計19.6平方公里,投資額約為150億元。

這個小鎮,也是目前公開的華僑城計劃落地東莞南城的唯一一個項目。而項目取消背后發生了什么?

華僑城的兩大疑問

關于華僑城的各種動作騰挪變化,一直以來至少有兩個疑問:1、一手大量買、一手賣賣賣,華僑城的激進擴張“藏雷”了嗎?或者要折戟了嗎?2、華僑城一直在說的向文旅轉型,是真的嗎?能成嗎?

第一個問題,折戟不至于,但華僑城激進擴張下,確實缺錢。公開數據顯示,2017-2019年,華僑城旗下上市公司華僑城A的經營性現金流持續為負值,分別為-77億元、-99.84億元、-51.88億元。而今年一季度,該數據擴增至-127.87億元,這也和疫情影響地產去化、旅游項目營收下滑等有關。

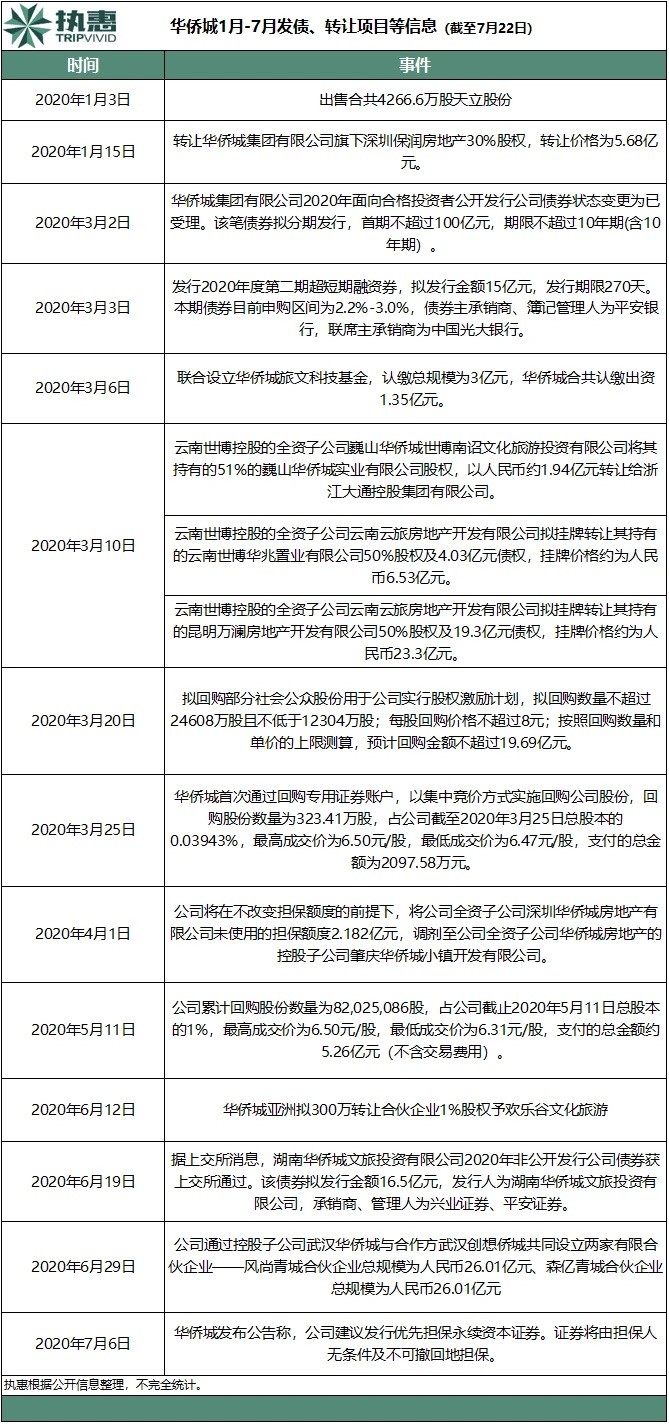

另有不完全統計數據顯示,2018年,華僑城轉讓了18家子公司股權和1個資產包,2019年其擬轉讓19個子公司股權,轉讓價格總計超過百億。

而據執惠不完全統計,今年1-7月,華僑城依然是轉讓項目股權、發債等不停(有疫情紓困因素),動作超過10起,其中在3月,其面向合格投資者公開發行公司債券已被受理,首期不超過100億元。

事實上作為央企的華僑城,融資有便利,其2019年財報顯示,平均融資成本為4.56%,低于行業平均水平。

縱如此,項目也還是要賣的。一方面能帶來直接的收益,補充現金流,緩解資金壓力;另一方面,被賣項目可能多不合華僑城心意。

華僑城曾對外表示,文旅項目由于投入大、周期長,企業需要地方政府匹配一定的其他資源進行補償,投入產出才能平衡,但項目地政府往往只希望企業投資,資源匹配不足。

比如華僑城曾提及,文旅項目用地需求范圍大、地類多,且各類項目用地都需要統一進行規劃后才能實現項目開發運營目的,但部分當地政府因建設用地指標限制,無法按項目投資及建設進度需要提供項目用地。分期供應部分用地后,后續項目用地無法保證順利提供。同時,部分地方政府由于財政困難,配套基礎設施投入不足。企業均存在開展項目投資時,承擔過多基礎設施投資的問題,造成企業經營壓力過大。

基于成片綜合開發模式,低價、連片大量拿地,是華僑城模式成敗關鍵,而這都需要政府提供持續支持。

由此再加上低成本融資,華僑城在前期的項目開發投資中,項目的平均成本已低于業內多數房企,但因為拿地體量大、一定時間里擴張項目多,導致沉淀資金龐大,帶來較大的資金壓力。而一旦通過大體量連片土地開發建設,通過做高區域土地價值,溢價賣房、獲取商業地產收益、文旅項目運營收入等,地產模式也基本跑通了。

第二個問題,華僑城向文旅的轉型,依然“坎坷”,面目清晰而又“模糊”。

站在華僑城的角度來說,最近兩個信息,使其在文旅板塊提升了底氣。一是華僑城A2019年財報顯示,該年其旅游綜合業務收入反超房地產業務,是自2010年以來的首次。其中旅游綜合業務營收約302.63億元,約占營收總額的50.42%;

房地產業務板塊營業收入約291.34億元,占營收總額的48.54%。

二是AECOM聯合TEA發布的《全球主題公園和博物館報告》顯示,華僑城A2019年主題公園業務游客量增長9.4%,并超越環球影城度假區成為世界第三大主題公園運營商(2018年排名第四,在環球影城之后)。但這和其70周年國慶的優惠活動,以及新計入眾多小景點游客量等有關,可以說有些偶然性。

更關鍵的是,華僑城A的旅游綜合業務收入包括了旅游地產收益,而具體金額與比例如何,當前還較為“隱晦”而不得知。

同時,華僑城A2019年財報顯示,旅游綜合業務貢獻毛利約123億元,毛利率約40.63%,而房地產業務貢獻毛利約217億元,毛利率為74.6%,遠高于前者收益。

可以說,當前,房地產依然是華僑城A的業務支撐,這個延續時間還將不短。于此,拿地依然不停,文旅項目充當其中“利器”之一。

華僑城A2019年財報顯示,該年其累計獲取土地47宗,新增土地面積625萬平方米,新增規劃建筑面積1200余萬平方米,土地總價款744.6億元,其中28宗地以底價獲取,新增項目平均地價僅為6165元/平方米。

這些項目主要分布在粵港澳大灣區、長三角等區域。

另參考上述今年1-7月新開拓的項目,華僑城整體依然延續南進走向。未來還會繼續大舉北上嗎?

掃碼查看詳情

掃碼關注執惠公眾號