新用戶登錄后自動創建賬號

登錄第三方登錄

在線旅行(OTA)是“大出行”領域的總上游,而與商務、探親、休閑類出行相關的住宿、交易票預訂業務量與疫情控制策略及效果直接相關。作為在線旅行龍頭,攜程的業績值得關注,與Booking對照就更有意思了。

2020年11月5日、12月2日,Booking、攜程先后發布了2020年Q3業績。Booking季度營收26.4億美元,同比下降47.6%;攜程營收54.6億人民幣,同比下降47.9%。一季度攜程營收相當于Booking的29.5%,比2019年同期下降11.6個百分點;二季度攜程營收飆升到Booking的72.7%,三季度又降至Booking的30.4%。

這個“駝峰”非常符合邏輯。攜程營收主要來自國內,Booking的營收來自全球。一季度疫情突襲中國,諸國掉以輕心;二季度全球大爆發、出行被大面積阻斷;三季度諸國被迫重啟經濟(一、二、三季度人民幣兌美元匯率分別取7.0、6.9、6.8)。

12月2日,攜程旗下去哪兒網對外發布:2020年通過去哪兒網訂購機票的用戶中,有934萬人是第一次坐飛機,創近五年新高;但機票價格下降了17%,創五年新低。

去哪兒網預測,2021年中國將有6.29億人次乘坐飛機出行,比2020年增長50%。乘機出行人次大幅增長,意味住宿、市內交通、旅游景點等行業的全面復蘇,利好攜程。

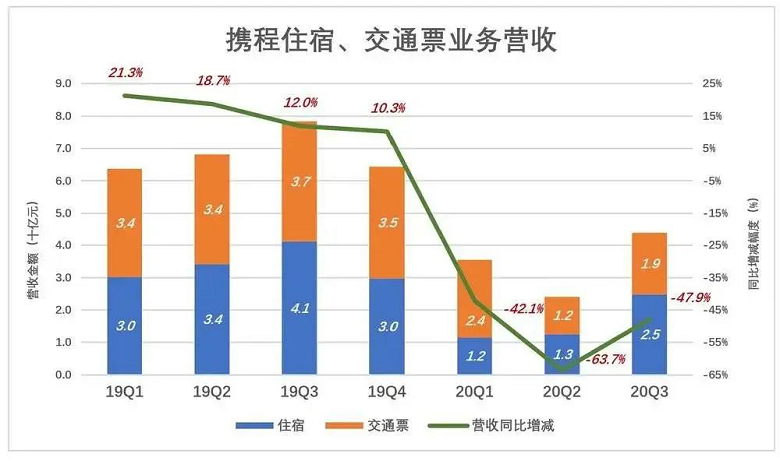

都坐了“過山車”

攜程財報將營收分為酒店預訂、交通票、跟團游(度假)、公司出行及其它五個部分。2019年,住宿、交通兩項業務營收分別為135億和140億,合計占營收的77%,是拉動集團業績的“兩架馬車”。

受疫情影響,2020年一季度住宿、交通票業務營收同比分別下降61.7%和28.7%,集團整體收入下降42.1%。二季度,住宿、交通票業務收入分別下降63.2%和66.2%,集團整體收入下降63.7%;三季度,住宿、交通票業務收入分別下降39.8%和48.8%,集團整體收入下降47.9%。#至暗時刻已過#

Booking是一家“專注的巨頭”,幾乎全部收入來自住宿業務。2019年完成住宿預訂8.45億間夜,而機票預訂僅200萬張(營收占比小到可以忽略)。

疫情爆發前的2019年,Booking各季住宿預訂間夜數保持10%以上同比增速。2020年一季度Booking預訂間夜數為1.24億、同比下降42.9%。

同期攜程住宿業務收入下降61.7%(攜程沒有披露間夜數)。“18.8個百分點”反映出國內、國際對疫情嚴重性的判斷及應對力度上的差距。二季度,Booking住宿業務急轉直下,間夜數2800萬,同比下降86.9%。

三季度Booking住宿業務反彈到一季度的水平,間夜數同比降幅收窄至43%,攜程住宿業務收入下降39.8%,略好于Booking。

支出壓縮再壓縮

用藍色折線代表毛利潤(率)、彩色堆疊柱代表費用(率)。除非天災人禍,績優股攜程的藍色總是能“淹沒”彩色。

2014、2015、2016在線旅行市場競爭異常激烈,出現全行業虧損。最終,連“流淌著盈利基因”的攜程也沒能幸免。先后收購藝龍、去哪兒網后,攜程重現大藍籌風采。2019年毛利潤282.9億、三項費用合計232.5億經營利潤達50.4億。

2019年Q3,毛利潤高達83億,產品、市場、行政費用合計60.8億;毛利潤率為79.4%、各項費用率合計為58%。不料“越來越好”的好日子被無情打斷。

2020年前兩季,攜程面臨的壓力越來越大。一季度毛利潤劇降至35億、三項費用被壓縮到50億;二季度毛利潤則進一步跌至23億、費用被壓縮至30億。三季度毛利潤回升到44億,環比上升93.8%,費用合計36.4億,環比僅上升22.4%。

假如去哪兒的預測成真,2021年乘機出行人數增長50%,攜程營收將恢復到2019年的80%以上。經過疫情“錘煉”,攜程成本、費用控制能力得到強化,盈利能力有望上一個臺階。

Booking表現不錯

Booking沒有區別成本、費用,也就是說沒有告訴投資人如何計算毛利潤(通用會計準則不要求披露毛利潤)。

攜程一樣,2019年Q3也是Booking的好日子:營收超過50億美元,各項成本、費用合計27億美元,占營收的53%;凈利潤19.5億美元,凈利潤率38.7%!

2020年Q1,營收驟降至23億美元,成本、費用合計21億美元,占營收的92%;

2020年Q2,Booking營收跌到6.3億美元,同比下降83.6%;人力成本基本無法壓降,營銷及銷售費用被砍掉四分之三,行政費用砍掉二分之一;成本、費用合計11億美元,相當于營收的171%(攜程的這個比例是94%)。所以Q2也是Booking的至暗時刻。

2020年Q3,Booking營收26.4億美元,同比降幅收窄到47.6%,環比上升319%!厲害的是費用合計17.1億美元,占營收和65%,環比增幅僅為58.4%。與2019年Q3相比,booking在營收減半的背景下,總費用率只提高了8個百分點,可以說做得相當不錯。

Booking在2020年Q3營收的反彈幅度卻遠超攜程,但在疫情控制方面,其它國家不如中國。即使疫苗有效且能迅速量產、大范圍接種,疫情得到控制也得2021年下半年了。

總之,Booking業績的不確定性高于攜程。

市值復原、“四三六”格局依舊

2020年1月6日,攜程收盤價36.7美元,市值204億美元;同日Booking收于2086.9美元,市值856億美元;攜程市值相當于Booking的23.8%。

2020年12月3日,攜程收盤價35.22美元,市值209億美元;同日Booking收于2096.6美元,市值859億美元;攜程市值相當于Booking的24.3%。

經歷魔幻般的11個月,攜程、Booking的都恢復了疫情爆發前的市值,還略高一點。

2019年,Booking營收達150億美元,約為攜程的3倍。2020年前三季度,Booking營收約為攜程的2.9倍。

還有盈利能力,2018年Q1攜程經營利潤5.9億、約為Bookingr 15%;2020年Q3攜程經營利潤提高到7.9億、但仍為Booking的15%。

最近幾年,兩家公司之間市值、營收、利潤比例幾乎沒有變化,可以概括為“四三六”:Booking市值保持在攜程的四倍、營收是攜程的三倍、利潤是攜程的六倍。這不是偶然的,說明投資人對兩家估值存在某種默契,疫情都沒能打破。

(本文內容為作者獨立觀點,不代表執惠立場。)

*本文來源:微信公眾號“虎嗅”(ID:huxiu_com),作者:Eastland,原標題:《攜程的“四三六”魔咒》。

掃碼查看詳情

掃碼關注執惠公眾號