新用戶登錄后自動(dòng)創(chuàng)建賬號(hào)

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊(cè)

第三方登錄

惠logo")

“不調(diào)控的話這行沒(méi)法干了,房?jī)r(jià)和地價(jià)都要上天!”

3月12日植樹(shù)節(jié)這天,在融創(chuàng)中國(guó)(01918.HK)舉行的2020年業(yè)績(jī)發(fā)布會(huì)上,孫宏斌語(yǔ)出驚人。

在房地產(chǎn)政策拐點(diǎn)帶來(lái)行業(yè)盈利的拐點(diǎn)之際,孫宏斌此次的發(fā)聲,與以往外界對(duì)孫宏斌的賭性印象不同,孫宏斌的底氣顯得更加充足。

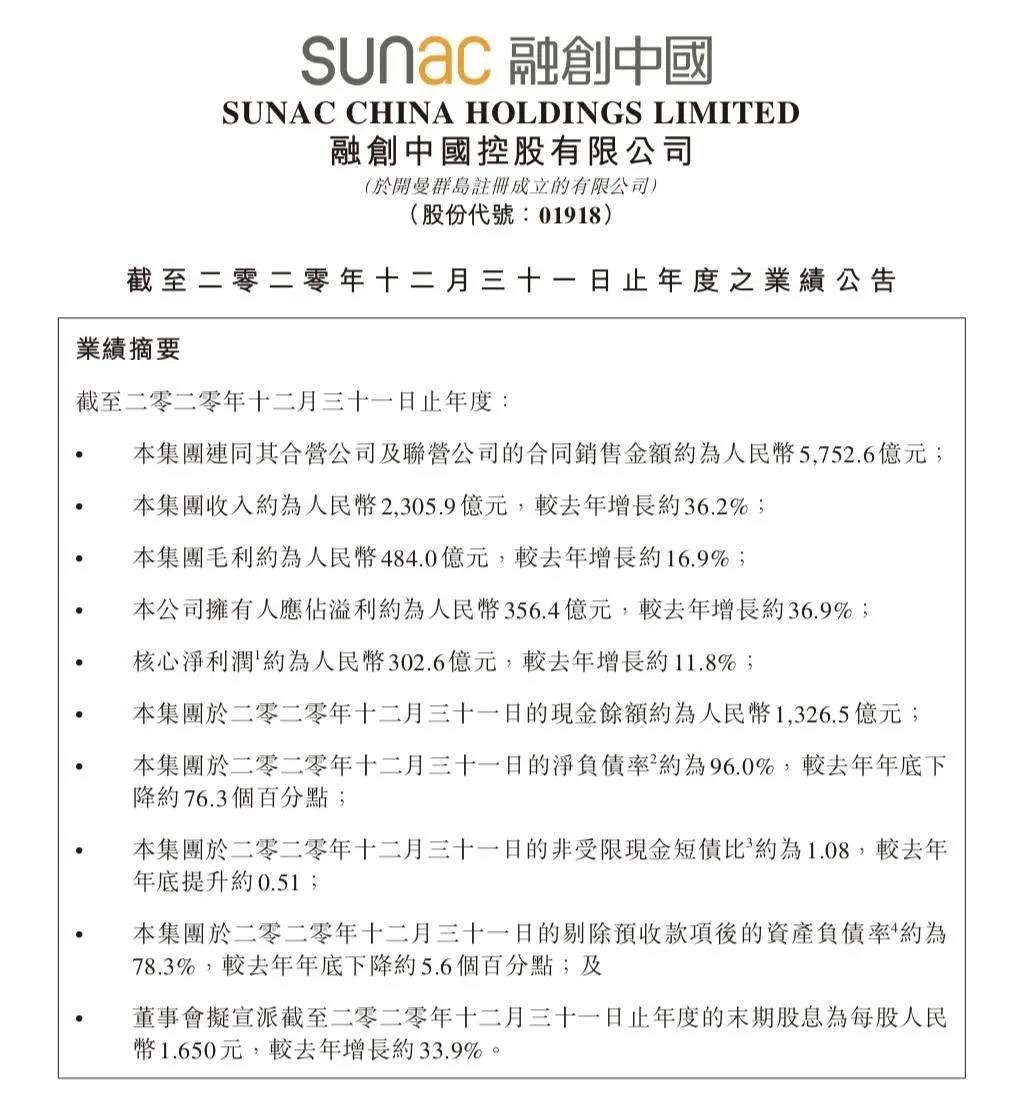

年報(bào)顯示,2020年融創(chuàng)合同銷售金額5753億元,連續(xù)四年穩(wěn)定在行業(yè)TOP4;全年?duì)I收2305.9億元,同比增長(zhǎng)36.2%;歸母凈利潤(rùn)356.4億元,同比增長(zhǎng)36.9%;每股盈利7.82元,同比增長(zhǎng)30.6%。

營(yíng)收利潤(rùn)雙雙增長(zhǎng),這也意味著一個(gè)更加理性,更加穩(wěn)健,充滿制度化的融創(chuàng)時(shí)代,逐漸蓬勃。

三道紅線下起舞

三道紅線,是2020年房地產(chǎn)行業(yè)的第一話題。

這項(xiàng)政策內(nèi)容精準(zhǔn),目標(biāo)直擊房地產(chǎn)企業(yè)的七寸,房企的凈負(fù)債率不得大于100%;房企剔除預(yù)收款后的資產(chǎn)負(fù)債率不得大于70%;房企的“現(xiàn)金短債比”小于1。

根據(jù)三道紅線,房企被分類為四種檔位,將房企分成紅橙黃綠四檔,對(duì)于投資者來(lái)說(shuō)這是一項(xiàng)可量化的指標(biāo)。

以往高負(fù)債高杠桿的模式不能持續(xù),在很多人眼中,地產(chǎn)板塊業(yè)績(jī)下行的概率不小,那些高負(fù)債的中小房企,將不可避免地走向死亡。

在融創(chuàng)的年報(bào)之下,大家的目光也不可避免地聚焦在三道紅線之下。

年報(bào)顯示,截至2020年底,融創(chuàng)凈負(fù)債率96%,同比下降76.3個(gè)百分點(diǎn),剔除預(yù)收款項(xiàng)后的資產(chǎn)負(fù)債率為78%,同比下降5.6個(gè)百分點(diǎn);非受限現(xiàn)金短債比1.08,截至2020年底,融創(chuàng)在手現(xiàn)金1326億元,超額覆蓋短期債務(wù),流動(dòng)性充裕。

融創(chuàng)中國(guó)2020年業(yè)績(jī)公告

按照“三道紅線”標(biāo)準(zhǔn),融創(chuàng)凈負(fù)債率與非受限現(xiàn)金短債比均已達(dá)標(biāo),從“紅檔”連降兩級(jí)至“黃檔”。

這意味著融創(chuàng)暫時(shí)脫離了危險(xiǎn)區(qū)域,離綠檔只有一步之遙。

為什么融創(chuàng)這么快就能回到安全的邊界?

首先頂層驅(qū)動(dòng)力強(qiáng),孫宏斌曾在內(nèi)部強(qiáng)調(diào)不希望融創(chuàng)負(fù)債總額增加,希望增加凈資產(chǎn)和銷售,管理層的意志決定了基層的執(zhí)行策略。

同時(shí)土地獲取謹(jǐn)慎,土儲(chǔ)質(zhì)量穩(wěn)定。

土地儲(chǔ)備是房地產(chǎn)企業(yè)后續(xù)銷售的基礎(chǔ),只有獲得優(yōu)質(zhì)的土地資源才能進(jìn)行項(xiàng)目開(kāi)發(fā),企業(yè)才能擴(kuò)大市場(chǎng)占有率、呈規(guī)模化發(fā)展。

數(shù)據(jù)顯示,融創(chuàng)2020年新增土儲(chǔ)約5877萬(wàn)平方米,同比下降41.05%,但其融創(chuàng)平均土地成本約4270元每平米,以融創(chuàng)2020年的銷售均價(jià)14020元每平米來(lái)計(jì)算,融創(chuàng)擁有更多的獲利空間。

高性價(jià)比的土地質(zhì)量,意味著孫宏斌踩準(zhǔn)了行業(yè)節(jié)奏。

對(duì)于投資者來(lái)說(shuō),在A股房地產(chǎn)板塊,將近有200家上市房地產(chǎn)開(kāi)發(fā)公司,隨著房地產(chǎn)開(kāi)發(fā)進(jìn)入后半段,會(huì)讓沒(méi)有融資渠道的小開(kāi)發(fā)商難以為繼。房地產(chǎn)開(kāi)發(fā)行業(yè)必然進(jìn)入大魚(yú)吃小魚(yú)的階段,頭部地產(chǎn)公司必將降低拍地成本,降低建筑成本,降低銷售成本,提高銷售利潤(rùn)。

三條紅線下,龍頭企業(yè)必定更多,強(qiáng)者越強(qiáng)。戴著鐐銬起舞的融創(chuàng)中國(guó),卻創(chuàng)下了年報(bào)的高增長(zhǎng),看上去似乎少了點(diǎn)銳氣,但更多了點(diǎn)底氣和安全。

夯實(shí)主業(yè),齊頭并進(jìn)

今年的資本市場(chǎng),在各種“茅”不斷創(chuàng)新高的背景下,地產(chǎn)行業(yè)卻還處于低估狀態(tài)。目前來(lái)說(shuō),房地產(chǎn)行業(yè)剩者為王的時(shí)代即將來(lái)臨。

地產(chǎn)行業(yè)開(kāi)始進(jìn)入存量競(jìng)爭(zhēng)的時(shí)代,行業(yè)集中度不斷提高,未來(lái)房地產(chǎn)行業(yè)總規(guī)模將在16萬(wàn)億上下,行業(yè)龍頭的市場(chǎng)份額將進(jìn)一步提高,未來(lái)五年行業(yè)的前五名能占到30%。

如何尋找地產(chǎn)行業(yè)的第二曲線,是眾多房企關(guān)注的焦點(diǎn),與以往地產(chǎn)公司跨界其他行業(yè)不同,地產(chǎn)公司逐漸走向地產(chǎn)相關(guān)產(chǎn)業(yè)的多元化。

首先去年登陸港交所的融創(chuàng)服務(wù),給了其他房企一個(gè)參考的標(biāo)準(zhǔn)。

在今年發(fā)布的年報(bào)中,其2020年錄得營(yíng)業(yè)收入46.23億元,同比大幅增長(zhǎng)約63.5%,三年復(fù)合增長(zhǎng)率達(dá)58%;歸母凈利潤(rùn)6.20億元,同比大幅增長(zhǎng)約129.8%,三年復(fù)合增長(zhǎng)率達(dá)152%。

融創(chuàng)服務(wù)在管建筑面積約1.35億平方米,同比增長(zhǎng)155.1%,合約建筑面積約2.64億平方米,同比增長(zhǎng)67.2%。考慮母公司土儲(chǔ)面積后,合約建筑面積達(dá)4億平方米。

融創(chuàng)服務(wù)的成功,在于融創(chuàng)本身的遠(yuǎn)見(jiàn)。

從二手房交易的頻率,國(guó)內(nèi)人口城鎮(zhèn)化等數(shù)據(jù)來(lái)看,物業(yè)藍(lán)海早已是藍(lán)海之地,在此情況下,融創(chuàng)為分拆上市的融創(chuàng)服務(wù),提供大量資金、人力等條件,將機(jī)會(huì)轉(zhuǎn)化為盈利點(diǎn),將本身集團(tuán)公司內(nèi)部細(xì)分項(xiàng)目,培養(yǎng)成具有長(zhǎng)期發(fā)展能力的子公司。

融創(chuàng)本身具有敏感的市場(chǎng)捕捉能力,能夠?qū)ο嚓P(guān)產(chǎn)業(yè)的發(fā)展趨勢(shì)有較好的判斷,因此這些“捕捉”到的項(xiàng)目通常符合國(guó)家政策導(dǎo)向。

與此類似,在2020年,融創(chuàng)文旅在疫情黑天鵝之下,2020年下半年,客流量同比提升33%,全年總客流超1億人次;2020年收入約38.8億元,同比增長(zhǎng)36%,管理利潤(rùn)達(dá)約6.27億元,同比大幅增長(zhǎng)311%。

最后,2020年融創(chuàng)文化已完成七大動(dòng)畫(huà)工作室布局,旗下Base首部原創(chuàng)動(dòng)畫(huà)電影《許愿神龍》2021年1月上映后,收獲超1.6億票房;2021年春節(jié)檔,融創(chuàng)文化參投的影片《刺殺小說(shuō)家》和《熊出沒(méi)·狂野大陸》,分別收獲超10億和5.75億的票房。

齊頭并進(jìn),融創(chuàng)在夯實(shí)主業(yè)的同時(shí),非住宅銷售類的其他業(yè)務(wù)也正在快速轉(zhuǎn)型和成長(zhǎng)。

深蹲的融創(chuàng),蓄勢(shì)反彈

分析者認(rèn)為,地產(chǎn)上漲的動(dòng)力在于城鎮(zhèn)化率,就剛剛制定的“十四五”五年計(jì)劃來(lái)說(shuō),城鎮(zhèn)化率要實(shí)現(xiàn)從60%提高到65%,此一項(xiàng)指標(biāo)就決定了房地產(chǎn)在未來(lái)五年難有系統(tǒng)性回落。

雖然中國(guó)房地產(chǎn)的歷史使命已基本完成,整個(gè)房地產(chǎn)市場(chǎng)的投資潛力和機(jī)會(huì)都在減少,但中國(guó)很多城市的住房剛需空間還很大,與此同時(shí),隨著越來(lái)越多的人口向城市集中,這些城市里的住房配套需求也在不斷增加。

在此情況下,融創(chuàng)的投資價(jià)值在哪?

首先,快速排雷的融創(chuàng)值得期待,如果一家公司不能在行業(yè)拐點(diǎn)之際,無(wú)法克服自身的弱點(diǎn),那么投資者便直接放棄研究和跟蹤。

一年前的發(fā)布會(huì),融創(chuàng)的銷售突破5500億大關(guān),在三道紅線的利劍下,孫宏斌很快調(diào)整決策,一年之內(nèi)很快完成了華麗的轉(zhuǎn)身,在未來(lái),融創(chuàng)預(yù)計(jì)2022年剔除預(yù)收款后的資產(chǎn)負(fù)債率指標(biāo)將進(jìn)一步降至“綠檔”。

其次,機(jī)構(gòu)投資者紛紛看好,比如瑞信發(fā)布研究報(bào)告,將融創(chuàng)中國(guó)(01918.HK)目標(biāo)價(jià)由39.4港元升至42.7港元,予其估值較每股資產(chǎn)凈值折讓40%,維持“跑贏大市”評(píng)級(jí),上調(diào)其2021-22財(cái)年盈利預(yù)測(cè)2%。

野村東方國(guó)際證券也給予融創(chuàng)中國(guó)(01918.HK)“增持”評(píng)級(jí),目標(biāo)價(jià)46.10港元。

相對(duì)于今年年初的高點(diǎn),融創(chuàng)呈現(xiàn)震蕩的走勢(shì),深蹲的融創(chuàng),蓄勢(shì)待發(fā)。

最后,2021年1月房企整體銷售延續(xù)2020年末景氣度較高狀態(tài),樓市銷售韌性充足。

行業(yè)整體庫(kù)存維持較低水平,對(duì)于房?jī)r(jià)有一定支撐作用,并且行業(yè)系統(tǒng)性風(fēng)險(xiǎn)可控。

2020年三季度以來(lái)房地產(chǎn)調(diào)控及資金監(jiān)管力度提升,房企“三道紅線”的提出,多個(gè)一線及熱點(diǎn)城市相繼出臺(tái)新的樓市調(diào)控政策,年末出臺(tái)的房地產(chǎn)貸款集中度管理制度等等。

另外2021年春節(jié)后央行公開(kāi)市場(chǎng)操作實(shí)現(xiàn)的凈回籠,年內(nèi)貨幣政策回歸常態(tài)化,流動(dòng)性釋放相對(duì)2020年邊際收緊預(yù)期加大。

當(dāng)前地產(chǎn)行業(yè)整體估值水平跌至歷史底部附近,具備較高安全邊際。而融創(chuàng)年報(bào)的發(fā)布,讓投資者發(fā)現(xiàn),其結(jié)算業(yè)績(jī)有一定支撐。房企間業(yè)績(jī)分化也會(huì)加大,關(guān)注業(yè)績(jī)保障度高和基本面穩(wěn)健的一二線龍頭企業(yè),是投資者不錯(cuò)的選擇。

從硬件條件和行業(yè)環(huán)境看,目前的融創(chuàng),在各方面看上去也都具備“反轉(zhuǎn)公司”的要素。當(dāng)然單純的低估并不是買入持有的依據(jù),低估+成長(zhǎng)性的拐點(diǎn)更重要。

對(duì)于一家經(jīng)營(yíng)穩(wěn)健、現(xiàn)金流充足、融資成本低、負(fù)債結(jié)構(gòu)合理的融創(chuàng),有什么理由不看好呢?

*本文來(lái)源:微信公眾號(hào)“財(cái)經(jīng)無(wú)忌”(ID:caijwj),作者:韋航,原標(biāo)題:《剩者為王的時(shí)代,融創(chuàng)的安全感從何而來(lái)?》。

![]()

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號(hào)