新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

“獨(dú)角獸”的演變史

“獨(dú)角獸”這個概念,最早是由Aileen Lee在2013年11月份提出來的。借用“獨(dú)角獸”這種非常罕見的傳說中的神獸來指代這種非常罕見的企業(yè):“2003年起建立的,基于美國的,在公共市場(上市企業(yè))或者私募市場估值超過10億美元的軟件公司“,而這,就是Aileen Lee當(dāng)時對“獨(dú)角獸”的定義。

但是在最近的一年半多的時間里,這個概念已經(jīng)開始發(fā)生變化 -- 所謂的“獨(dú)角獸”俱樂部開始囊括更多的國際化初創(chuàng)公司,企業(yè)的性質(zhì)也開始限制在僅僅是私有企業(yè)范疇 -- 但這里最大的變化還是要數(shù)數(shù)量上的變化:根據(jù)“《財(cái)富》的獨(dú)角獸清單“所描述,共有100家企業(yè)被列入了獨(dú)角獸俱樂部,這比Aileen Lee當(dāng)時給出來的39家企業(yè)是一個很大的飛躍。

IPO vs. 準(zhǔn)IPO

很多人開始覺得號稱”獨(dú)角獸“的企業(yè)太多,這名稱用得開始有點(diǎn)泛濫了,已經(jīng)不如這個名字所表達(dá)的意義那樣罕見了。他們認(rèn)為有一部分這些企業(yè)其實(shí)并不應(yīng)該被稱為所謂的“獨(dú)角獸”,而更應(yīng)該稱作“斑馬” -- 充滿異國情調(diào),但是并不是真的非常罕見。這主要原因就是,以前往往在IPO階段才會出現(xiàn)的大額度的融資,現(xiàn)在卻往往會轉(zhuǎn)移到在初創(chuàng)企業(yè)還未上市時期的“成長輪(Growth Round)“融資中出現(xiàn)。比如硅谷風(fēng)投界風(fēng)云人物Andreessen Horowitz在他的”美國科技企業(yè)募資 -- 究竟發(fā)生了神馬事?“演示中就支持這種觀點(diǎn),演示中對“成長輪融資”做了這樣的一個定義:融資金額超過4000萬美元的一輪融資。同時,也將這類的融資稱作“準(zhǔn)IPOs“。

很多人清楚得表示他們對這種獨(dú)角獸是否過多是否有泡沫的難以定論并不能容忍,比如Bill Curley就是其中一員,他在今年3月份得那篇文章《獨(dú)角獸有泡沫?Absolutely!但絕非估值泡沫》中說道:

很多人爭論說,如果擺在早幾年的話,投資人對這些公司進(jìn)行如此爭先恐后且巨額的投資,那么這些公司應(yīng)該早就上市了, 應(yīng)該是IPO才會如此的吧。事實(shí)上并非如此,這些都是在IPO前發(fā)生的事情。事實(shí)上,這些企業(yè)家和投資者這樣做,其實(shí)也是將自身放在一個非常危險(xiǎn)的位置。 這些公司中只有很少一部分是真的有做好了上市準(zhǔn)備、滿足了上市的條件的。這種在IPO前就進(jìn)行的巨額的私募資金的形式跟IPO其實(shí)是有著非常大的區(qū)別的。 搞清楚這些區(qū)別其實(shí)對我們?nèi)フ嬲私膺@種已經(jīng)變質(zhì)的巨額晚期私募資金所帶來的危害是至關(guān)重要的。

Curley對這些非上市企業(yè)在缺少必要的審查的情況下獲得如此巨額的投資顯得特別的擔(dān)憂,因?yàn)檫@樣的話這些“獨(dú)角獸”就很容易在偏離行業(yè)標(biāo)準(zhǔn)的情況下,發(fā)布出一些虛假錯誤的財(cái)務(wù)狀況。華爾街日報(bào)上周就對這種擔(dān)憂做出了突出的描述。

這些年輕的科技公司都在爭先恐后的想獲得投資人的青睞,希望投資人能給它們的企業(yè)注入大量的金錢,讓企業(yè)壯大,同時也是為了讓自己一夜暴富。期間這些企業(yè)甚至并不按常規(guī)出牌,為了讓自己的企業(yè)看起來遠(yuǎn)遠(yuǎn)超過自身的營業(yè)額,他們甚至兜售非常規(guī)的”預(yù)定額(bookings)“,以及譯者基本上百度不出來的“年度經(jīng)常性收入(annual recurring revenue)“,甚至其他一些可以讓企業(yè)看上去風(fēng)生水起的一些數(shù)據(jù)。

而這種做法其實(shí)又完全沒有違法或者違反任何安全條例的,因?yàn)檫@些企業(yè)都是沒有上市,沒有進(jìn)入IPO階段的。如果是上市公司的話,它們也可以使用稱為“非公認(rèn)會計(jì)原則(non-GAAP)“的融資條件,但是它們必須要解析清楚它們公布的那些財(cái)務(wù)數(shù)據(jù),并且需要公開說明這些非常規(guī)的數(shù)據(jù)是如何的與常規(guī)的通過會計(jì)規(guī)則統(tǒng)計(jì)而得出的數(shù)據(jù)有所不同的。

懷疑論者宣稱,正是這種非常規(guī)的做法,釋放出了這些科技公司過分自信以致為將來的失敗埋下伏筆的信號。他們認(rèn)為追隨著企業(yè)那些模糊的非正規(guī)的融資條件數(shù)據(jù)的投資人,反過來又會將企業(yè)的估值的泡沫給吹得越來越大,大到根本沒有允許這些羽翼還沒完全豐滿的初創(chuàng)科技企業(yè)有進(jìn)行犯錯得回旋的余地。

就這個問題來說,Curley曾經(jīng)在很多不同的場合預(yù)言“今年有一批獨(dú)角獸將會死去“;就義以上的論點(diǎn)來說,那么我們先假定他是丟的。那么問題來了,如果有一批獨(dú)角獸倒下了的話,是否這就意味著泡沫將會被捅破呢?或者更精確的說,我們現(xiàn)在是否真的處于泡沫之中呢?

貝比·魯斯效應(yīng) vs. 冪次法則

我們應(yīng)該還記得上幾天Chris Dixon在他的那篇《首次披露的大量風(fēng)投公司信息揭示了VC界的“貝比·魯斯”效應(yīng)“》所闡述的:你如果想獲得更大的投資回報(bào)率(10倍),那么你就需要成熟更多的失敗的投資。

貝比·魯斯效應(yīng)在不同種類的投資中都會碰上,但是在風(fēng)投行業(yè)尤為顯著。如著名投資人Peter Thiel所觀察的一樣:

事實(shí)上[風(fēng)投]回報(bào)率是呈非常嚴(yán)重的偏態(tài)分布的。一個VC對這個偏態(tài)分布認(rèn)知的越深入,他就越會是個優(yōu)秀的VC。而糟糕的VC則傾向于認(rèn)為回報(bào)曲線是成正態(tài)分布的,比如,誤以為所有的公司都是在同等條件下誕生的,只是有些最終做死了,有些半死不活,而有些卻在成長著而已。而事實(shí)上它們是遵循冪次法則的分布規(guī)律的(更多有關(guān)Peter Thiel對冪次法則和正態(tài)分布的描述,請查看本人官網(wǎng)之前的一篇文章《創(chuàng)業(yè)圣經(jīng)《從0到1》讀書筆記精簡版》)。

卓越的風(fēng)投公司其實(shí)比普通的(處于圖表中間的)風(fēng)投公司更容易投到虧損的公司。所以這里卓越的風(fēng)投基金公司剛好印證了上面所說的”貝比·魯斯效應(yīng)“效應(yīng):它們揮桿(投資)力度越大,有可能大力命中,也有可能三振出局(虧損)收場。但是你如果不敢冒著大量的三振出局(失敗)的風(fēng)險(xiǎn),你就不可能有大滿貫(眾多投資組合無數(shù)倍的投資回報(bào)率)的可能。比如,根據(jù)冪次法則,只要你的眾多投資組合中有一個如Facebook般的公司,就算你所有的其他投資組合都是虧錢的,你依然會賺得盤滿缽滿!

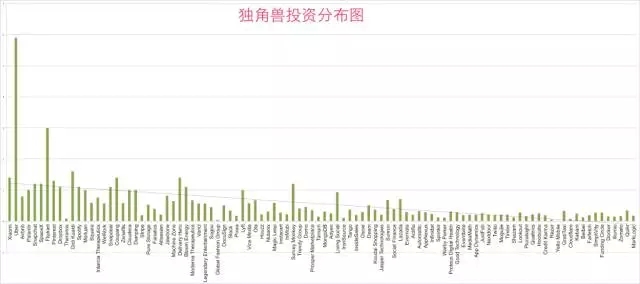

Dixon的這篇文章說的更多是單個風(fēng)投公司的效益情況,但我認(rèn)為”貝比·魯斯效應(yīng)“也可以應(yīng)用到現(xiàn)在的“獨(dú)角獸”情況當(dāng)中來。畢竟,如果你仔細(xì)觀察當(dāng)今這些“獨(dú)角獸”的估值情況,你就會看到它們是和Peter Thiel所描述的那條”冪次法則“曲線完全吻合的:

從上圖可以看到這些獨(dú)角獸的估值情況完全就是一條冪次曲線(先不論它們的估值是否有水分)。這里暗示了非常重要的一點(diǎn),它將會讓我們對一直討論的所謂“獨(dú)角獸”另眼相看,也會讓我們重新審視究竟是否真的由泡沫存在。這就是:對這些科技型初創(chuàng)企業(yè)來說,結(jié)合冪次曲線,那些排到10名開外的公司根本起不了什么大風(fēng)浪。

小米和Uber兩頭獨(dú)角獸各自就占據(jù)了所有“獨(dú)角獸”的約22%的估值。

前十名的企業(yè)估值占據(jù)了所有“獨(dú)角獸”的49%的估值(小米,Uber, Airbnb, Palantir, Snapchat, SpaceX, Flipkart, Pinterest, Dropbox, Theranos)。

而前20名的企業(yè)估值則占據(jù)了所有“獨(dú)角獸”估值的65個百分比。

對名列前茅的這些企業(yè)來說,只要有什么風(fēng)吹草動,對整個初創(chuàng)企業(yè)的生態(tài)系統(tǒng)的健康狀況都會產(chǎn)生蝴蝶效應(yīng)般的沖擊。舉例說明,比如拿Dropbox來說吧,它可能是前十名中最脆弱的一頭獨(dú)角獸了,如果它碰到了問題需要以較低的估值進(jìn)行融資,或者說以低于估價的價格進(jìn)行賤賣,那將會在初創(chuàng)企業(yè)的江湖掀起腥風(fēng)血雨。但是,如果拿Evernote作為例子, 它真實(shí)中碰到的是同樣的情況,但就算它把CEO給切換了,也不會在初創(chuàng)企業(yè)江湖中蕩起一個細(xì)微的漣漪。

如果這個時候你再想想Curley所說的一批獨(dú)角獸將會死去這個預(yù)言,相信你就再不會感到如之前般的難以置信了!

風(fēng)投的布局平均化

而從另外一面來看,如果這些名列前茅的獨(dú)角獸中的一部分會真的最終進(jìn)行上市,去驗(yàn)證它們的估值的話,那么其實(shí)就代表了整個獨(dú)角獸艦隊(duì)是以勝利告終的。

所有的獨(dú)角獸總共的募集資金是大約550億美元,大概就是前十名獨(dú)角獸的中任意三個的市值總和(或者任意兩個,如果其中一個包含了Uber或者小米的話)。

對于這個550億美元的總共募集資金,這里我們很有必要指出我們觀察到的另外一個現(xiàn)象:這些投資的分布其實(shí)更多的是呈線性分布而非冪次曲線分布的(至少你如果忽略掉Uber這個特例的情況下是這個樣子的)

其實(shí)這個也真實(shí)的反映了我們對風(fēng)投公司的心理預(yù)期 -- 平均投資,但不平均的回報(bào) -- 但是如果這些風(fēng)頭公司都沒有對所有的獨(dú)角獸進(jìn)行投資的話,那么最終總有一些風(fēng)投是贏家而一些風(fēng)投是輸家的了。很有可能整個獨(dú)角獸行列最終會成為贏家(當(dāng)然也有不少的一部分會死去,但最終還是有一部分獨(dú)角獸勝出了),即使大部分的風(fēng)投公司都虧錢了。

Hype Cycle: 1999互聯(lián)網(wǎng)泡沫 vs. 當(dāng)前獨(dú)角獸高估值論調(diào)

我之前曾經(jīng)在文章《現(xiàn)在不是1999》中說過:現(xiàn)在的這些獨(dú)角獸都是真真正正存在的公司,它們是有著真正的商業(yè)模式和切切實(shí)實(shí)的營業(yè)額的。盡管盈利能力可能有點(diǎn)滯后,但是,就商業(yè)模式來說 -- 比如SaaS模式和大部分的賣廣告的模式 -- 這些都還算是中規(guī)中矩符合預(yù)期的。非常重要的一點(diǎn)就是,這些都不是導(dǎo)致上一次的互聯(lián)網(wǎng)泡沫如此大規(guī)模的快速蔓延的公共市場泡沫。

事實(shí)上我認(rèn)為,與其說1999年是互聯(lián)網(wǎng)科技發(fā)展周期的巔峰,不如說它僅僅是反映了用戶關(guān)注程度空前高漲的技術(shù)成熟度(hype cycle)的高峰(天地會珠海分多注:個人認(rèn)為下圖的Hype Cycle圖表中的X軸更應(yīng)該改成“技術(shù)成熟度”,而非“時間Time“)。

互聯(lián)網(wǎng)的出現(xiàn)是當(dāng)時技術(shù)發(fā)展的觸發(fā)器

當(dāng)時的互聯(lián)網(wǎng)紀(jì)元(1999)代表更多的是過度膨脹的心理預(yù)期的巔峰

2000年泡沫破滅代表了幻想破裂后人們對互聯(lián)網(wǎng)技術(shù)的心里預(yù)期跌倒了低谷

往下的五年其實(shí)是從低谷往上爬進(jìn)行摸索啟蒙的年代

從上圖可以看出,我們現(xiàn)在正處于科技行業(yè)產(chǎn)業(yè)化的“高原”之處,正在向著產(chǎn)業(yè)重塑的方向穩(wěn)定的邁進(jìn),有著欣欣向榮的前景,比如Uber和Airbnb這種革命性的塑造新市場的企業(yè)。這比任何其他因素都更能說明現(xiàn)在的獨(dú)角獸估值的情況。

坦白說,這個觀點(diǎn)和之前的獨(dú)角獸將要死去的觀點(diǎn)并不沖突;事實(shí)上,隨著如低息等宏觀經(jīng)濟(jì)因素扮演越來越重要的角色,我認(rèn)為獨(dú)角獸大量存在的另外一個重要原因之一就是,大家都害怕自己沒有躋身進(jìn)這次前所未見的價值創(chuàng)造的偉大浪潮中。但是,這些獨(dú)角獸自身有著一種成王敗寇的特質(zhì),特別是上面提及的那些名列前茅的企業(yè),這勢必會導(dǎo)致一部分其他獨(dú)角獸會死去,從而限制了獨(dú)角獸的數(shù)量。

我想正是這種二分法的存在讓當(dāng)前的科技泡沫的討論變得如此撲朔迷離:大部分獨(dú)角獸也許估值過高,但是對整個獨(dú)角獸行列來說,它們更有可能是估值過低。結(jié)果就是“成王敗寇”這種現(xiàn)象不僅僅會表現(xiàn)在這些初創(chuàng)企業(yè)所爭奪的市場的此消彼長上面,更會是表現(xiàn)在這些企業(yè)本身的你死我亡的角逐上面。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號