村.png)

新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

作為每年一度的最重要報告之一,本周四高盛發(fā)布了2017年十大“驚世”預(yù)言和首批六大頂級交易策略。

其中引人注目的是,高盛年內(nèi)第四次看空人民幣,全面下調(diào)人民幣兌美元預(yù)測,在岸人民幣在未來十二個月將跌至7.3兌一美元,遠(yuǎn)遠(yuǎn)超出市場預(yù)期。

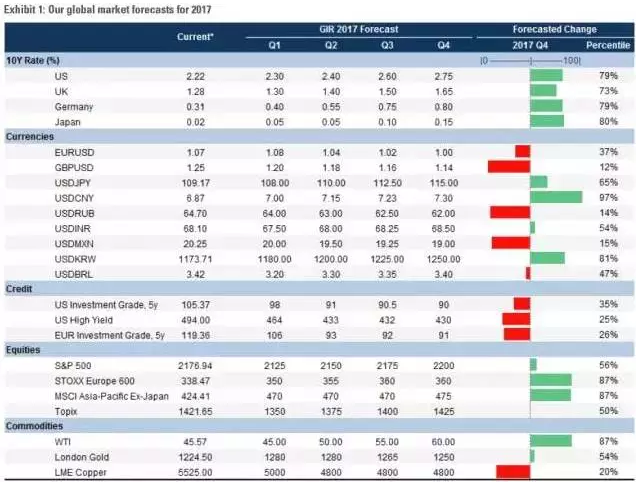

“股市,還有債市的估值都已經(jīng)達(dá)到了歷史的高位,所以我們預(yù)計未來,大多數(shù)資產(chǎn)的收益都將相對較低。”高盛在報告中寫道。下圖是高盛對2017年標(biāo)普500、多國貨幣、10年期國債、油價以及黃金等資產(chǎn)走勢的預(yù)計。

十大“驚世”預(yù)言

1、亞股回報回升

高盛預(yù)計明年投資者所得回報將略為回升,但仍維持低水平。最有增長動力的將會是亞洲股市(但不包括日本),料回報率達(dá)12.5%,遠(yuǎn)高過今年的3.8%。不過,日本股市的回報率或在明年跌3.7%,低過今年的5.2%。

2、美國財政提速

美國候任總統(tǒng)特朗普強(qiáng)調(diào)將加大基建開支,淡化選前曾提及的貿(mào)易保護(hù)主義及驅(qū)逐移民政策,為大市帶來“追逐風(fēng)險”的情緒,并憧憬財政刺激政策將帶動當(dāng)?shù)氐慕?jīng)濟(jì)增長。

高盛相信沒有爆發(fā)貿(mào)易戰(zhàn)的風(fēng)險,預(yù)計一些貿(mào)易協(xié)議,例如北美自由貿(mào)易協(xié)議(NAFTA)的再談判只會聚焦改善美國制造業(yè)的前景,雖然特朗普威脅向外國征收懲罰性關(guān)稅,但口水戰(zhàn)成分更多。

4、新興市場料反彈

新興市場最近因特朗普當(dāng)選而受壓,但料不會持續(xù)至明年,一般美國經(jīng)濟(jì)和息口同步上升時,新興市場資產(chǎn)如股市會做好。

人民幣人為貶值,如去年8月突然貶值的情況明年會繼續(xù),預(yù)期在岸人民幣在未來十二個月將跌至7.3兌一美元,其貶值幅度預(yù)測較市場的預(yù)計還要大。

本周五高盛全面下調(diào)人民幣兌美元預(yù)測。

將3個月、6個月及12個月在岸人民幣兌美元預(yù)測分別下調(diào) 至7.00、7.15和7.3,之前分別為6.7、6.8和7.00。此外,將2018年底和2019年底的在岸人民幣兌美元預(yù)測下調(diào)至7.6 和7.65,原先為7.3;預(yù)計2020年底在岸人民幣將貶至7.70。建議通過12個月無本金交割遠(yuǎn)匯來做多美元/在岸人民幣,目標(biāo)價 為7.3,止損位為6.75。

6、日本推創(chuàng)新貨幣政策

日本央行引入“收益率曲線控制”機(jī)制,預(yù)示將有一波創(chuàng)新貨幣政策,預(yù)料將有更多類似“貸款融資”的計劃出爐。

隨著全球經(jīng)濟(jì)站穩(wěn)陣腳及油價自二月低位反彈,美企明年將走出“收入衰退”,料標(biāo)普500成分企業(yè)明年每股經(jīng)營溢利升10%,標(biāo)普500明年底目標(biāo)為2200點。

除美國外,預(yù)料中國、日本和歐洲均會加大公共開支,這些經(jīng)濟(jì)體的通脹壓力勢告上升。

9、信貸違約率將受控

雖然企業(yè)資產(chǎn)負(fù)債表疲弱,但由于明年美國經(jīng)濟(jì)衰退風(fēng)險低企,料違約率將受控。

10、美聯(lián)儲收緊銀根

考慮到特朗普承諾推出大規(guī)模財政刺激措施,美聯(lián)儲將需要加快收緊銀根,以應(yīng)對金融市場環(huán)境放松。不過,明年金融市場環(huán)境是否真能放松仍是未知數(shù)。

期貨市場行情表明,美聯(lián)儲在12月13-14日舉行的今年最后一次政策會議上采取行動的幾率現(xiàn)已達(dá)到大約94%,創(chuàng)出了今年以來的最高水平。特朗普的財政開支計劃致使市場認(rèn)定,隨著通脹預(yù)期的上升,美聯(lián)儲可能會加快加息腳步。

六大頂級策略

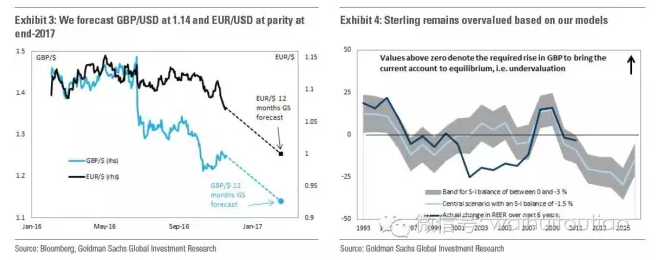

1、做多美元對英鎊和歐元

高盛稱,英國公投退歐以及近期的美國大選,都表明民粹主義抬頭成為全球市場中逐漸發(fā)酵的主題。

在美國,財政刺激、貿(mào)易保護(hù)主義以及移民控制等措施出臺的可能性上升,這些都有助于推升通脹,并利好美元;在歐洲,英國退歐進(jìn)程的不確定性可能會令英鎊承壓,而意大利12月4日憲法公投以及法國、德國與荷蘭等地的大選,則可能令歐元承壓。

此外,美國和其他地區(qū)在經(jīng)濟(jì)增長以及通脹上的分化,也將利好美元。

在這個策略中,高盛看好同等權(quán)重的做多美元對歐元和英鎊,假設(shè)起始點位為100,目標(biāo)位則為110,止損在95。同時,高盛還將對未來3、6、12個月的英鎊/美元預(yù)測值分別由1.20、1.21和1.25調(diào)整至1.20、1.18和1.14。

對于這一策略的風(fēng)險,高盛認(rèn)為在于歐洲央行提前縮減刺激,從而導(dǎo)致歐元/美元上漲;以及英國推遲觸發(fā)《里斯本條約》第50條啟動退歐流程,令英鎊得到支撐。

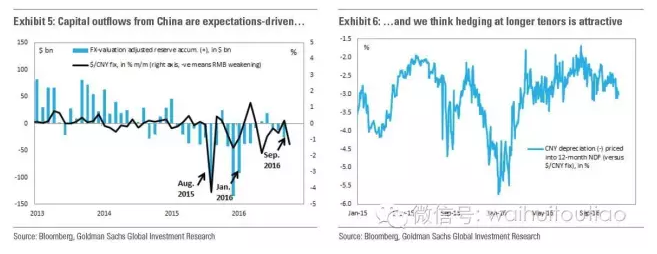

高盛認(rèn)為,在美元走強(qiáng)的大環(huán)境中,中國要保持人民幣對一籃子貨幣穩(wěn)定,必然會令美元/人民幣(CNY)顯著走高。同時鑒于市場對美聯(lián)儲加息預(yù)期的重估,在當(dāng)前節(jié)點做好對沖很重要,盡管對沖的成本和幾周前相比已經(jīng)上升。

因此,高盛將未來3、6、12個月內(nèi)對美元/人民幣的預(yù)期,由此前的6.70、6.80和7.00調(diào)整為7.00、7.15以及7.30。高盛同時預(yù)期2018年底美元/人民幣將升至7.60,2019年底升至7.65。

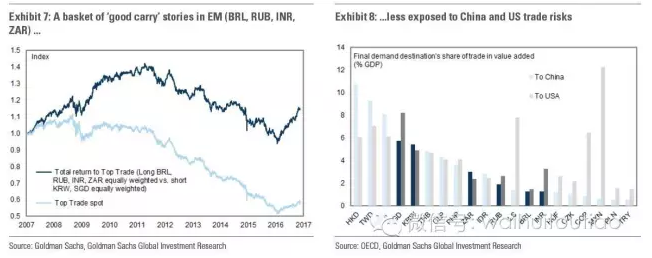

高盛稱,看好同等權(quán)重做多巴西雷亞爾、盧布、印度盧比以及南非蘭特,同時同等權(quán)重做空韓元和新加坡元。假設(shè)起始點位為100,目標(biāo)位為114,止損位為95。預(yù)期收益為7%的套息和7%的價格回報,累計為約14%。

高盛稱,對于2017年,繼續(xù)看好中國以外的新興市場的復(fù)蘇,尤其是巴西、波蘭以及印度等地,新興市場股市也將迎來較好的買入時機(jī)。

高盛看好上述三地股市,假設(shè)起始點位為100,目標(biāo)位則為120,止損位為90。

高盛認(rèn)為,歐美通脹明年都將上升,因此建議做多美國10年期通脹保值債券的“盈虧平衡”通脹水平,起始點位為1.90%,目標(biāo)位2.30%,止損位為1.60%。對于歐洲,其實水平為1.25%,目標(biāo)位1.60%,止損位為1.00%。

高盛稱,并不預(yù)計明年歐洲企業(yè)盈利會強(qiáng)勁增長,該指數(shù)當(dāng)前為112,目標(biāo)位為125,止損位105。這一交易的主要風(fēng)險在于企業(yè)削減分紅,特別是銀行和石油板塊,它們是Stoxx 50分紅來源最大的兩個板塊。

延伸閱讀

回顧高盛今年三次看空人民幣場景

第一次(2016年1月)

人民幣今年還是會大幅下行

高盛集團(tuán)在發(fā)表的貨幣預(yù)期中稱,人民幣年內(nèi)還有相當(dāng)大的下行空間,年底將貶值至7.0。

同月,高盛集團(tuán)總裁Gary Cohn在瑞士達(dá)沃斯論壇上表示,中國可能必須讓本幣貶值,以解決經(jīng)濟(jì)增速放緩問題。他們可能必須在未來六個月內(nèi)采取一些措施。

高盛也因此成為今年第一家下調(diào)人民幣預(yù)期的大投行。

第二次(2016年6月)

對人民幣看法大逆轉(zhuǎn),“徹底負(fù)面”

高盛改用“徹底負(fù)面”這樣的字眼來描述自己對人民幣的新看法。

高盛駐紐約的首席外匯策略師Robin Brooks及其團(tuán)隊在發(fā)給客戶的報告中寫道:去年8?11匯改后和今年年初時曾出現(xiàn)過的那種大規(guī)模資本外流局面可能會再度引爆。

第三次(2016年10月28日)

“非對稱貶值”新模式

高盛駐紐約首席外匯策略師Robin Brooks撰文稱,對人民幣/美元非對稱性波動的研究揭示,這一匯率對在向貶值傾斜。

“非對稱貶值”新模式:當(dāng)美元指數(shù)走強(qiáng)時,人民幣會選擇盯住CFETS籃子,而讓人民幣兌美元匯率貶值;當(dāng)美元指數(shù)走弱時,人民幣會選擇基本盯住美元(或?qū)γ涝⑸屓嗣駧艃禖FETS籃子貶值。

這種模式符合當(dāng)前中國經(jīng)濟(jì)基本面,而且不易察覺,不容易引發(fā)恐慌,在外界看來“貶了等于沒貶”。

失守3200點 結(jié)構(gòu)性行情將持續(xù)

周五,滬深兩市在小幅下跌中結(jié)束了本周的窄幅震蕩走勢。隨著前期領(lǐng)漲的煤炭、有色等權(quán)重板塊休整回落,滬指本周總體表現(xiàn)波瀾不驚,周五收盤退守至3200點下方,全周振幅僅為1.08%。分析人士認(rèn)為,在資產(chǎn)荒背景下,股市的投資價值日益顯現(xiàn),大盤整體向上趨勢保持較好,但受制于存量資金博弈,預(yù)計市場仍將以結(jié)構(gòu)性行情為主。

從盤面上看,建筑、房地產(chǎn)和機(jī)械等周期股周五早盤漲幅靠前,而煤炭、有色等大宗商品股領(lǐng)跌,顯示出周期股本身出現(xiàn)分化。午后,證券、煤炭等權(quán)重板塊繼續(xù)下行,拖累滬指尾盤再度回落,最終收盤跌至3200點下方。

截至周五收盤,上證指數(shù)報3192.86點,跌幅0.49%,成交2354億元;深證成指報10889.11點,跌幅0.51%,成交3089億元。創(chuàng)業(yè)板指報2157.96點,跌幅0.23%。兩市本周合計成交金額較上周基本持平。

盡管兩市股指本周以震蕩為主,但無礙資金對優(yōu)質(zhì)個股的青睞。從本周披露的公開信息來看,萬科A獲恒大繼續(xù)增持至持股9.452%;中國建筑獲安邦資產(chǎn)首度舉牌;石榴集團(tuán)舉牌首鋼股份后繼續(xù)增持。產(chǎn)業(yè)資本的頻頻出手成為市場熱點,同時也推動上述公司股價表現(xiàn)強(qiáng)勢,其中萬科A股股價周五更是刷新了上市以來的歷史新高(前復(fù)權(quán)),盤中一度最高漲至每股29.00元。

與此同時,以中小盤股票為代表的創(chuàng)業(yè)板指周中一度表現(xiàn)活躍,次新股板塊周五更是強(qiáng)勢回升,整體漲幅超過2%。其中,領(lǐng)銜披露首批年報高送轉(zhuǎn)預(yù)案的永和智控、天龍集團(tuán)全天“一字板”漲停,鷺燕醫(yī)藥、東音股份、世嘉科技、昊志機(jī)電等多只今年上市的次新股收盤均集體漲停。

展望后市,申萬宏源分析師嚴(yán)曉鷗認(rèn)為,預(yù)計在深港通開通臨近、供給側(cè)改革逐步推進(jìn)以及養(yǎng)老金入市等利好因素推動下,市場有望繼續(xù)震蕩上行,建議投資者可關(guān)注一些具有高股息和高送轉(zhuǎn)預(yù)期的題材股,以及國企改革概念、供給側(cè)改革概念、基建股、券商股和有補漲預(yù)期的周期股等。

主力資金凈流入股排行榜

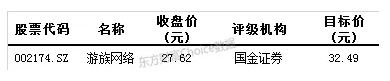

創(chuàng)歷史新高股票

最新機(jī)構(gòu)評級買入的股票

資料來源:東方財富Choice數(shù)據(jù)

恒生指數(shù)周跌幅0.83%

港股市場依然處于空頭排列當(dāng)中,后市需要進(jìn)一步觀察美聯(lián)儲主席耶倫的講話,對12月是否加息看釋放何種訊息。周五,深港通交易所推介會在深交所舉行,港交所行政總裁李小加在會議上表示:“深港通萬事俱備,只欠東風(fēng)。只等監(jiān)管當(dāng)局一聲令下。”

周五開盤,港股恒指低開0.11%,后受深港通消息提振,震蕩上漲,截止收盤,港股恒指漲0.37%,報22344.21點,國企指數(shù)漲0.24%,報9349.31點。利豐漲4.18%,報3.49港元,領(lǐng)漲藍(lán)籌。

本周恒指累計下跌0.83%,國企指數(shù)累計下跌0.89%。

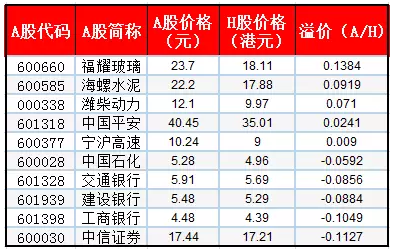

AH股溢價最小前十公司

注1:恒生AH溢價指數(shù)收125.12點,跌0.82%

注2:1港元對人民幣0.88688元

美元匯率繼續(xù)攀升 美股收跌

北京時間19日凌晨,美股周五收跌。因美聯(lián)儲主席耶倫暗示12月份有可能加息,美元匯率繼續(xù)攀升,ICE美元指數(shù)處在13年來的最高水平。投資者在最近股市上漲后獲利回吐,令周五市場承壓。

截至收盤,道指跌35.89點,跌幅0.19%,報18867.93點;標(biāo)普指數(shù)跌5.22點,跌幅0.24%,報2181.90點;納指跌12.46點,跌幅0.23%,報5321.51點。

本周道指累計上漲0.1%,標(biāo)普500指數(shù)累計上漲0.8%,納指上漲1.6%。

其他市場,歐洲股市周五小幅下滑,銀行股與大型商品期貨企業(yè)領(lǐng)跌。WTI原油期貨收漲0.27美元,漲幅0.59%報45.69美元/桶。布倫特12月原油期貨收漲0.37美元,漲幅0.80%報46.86美元/桶。COMEX 12月黃金期貨收跌8.20美元,跌幅0.7%報1208.70美元/盎司。

*本文轉(zhuǎn)自價值線。

【號外】由執(zhí)惠主辦的《2016中國旅游大消費年度峰會暨頒獎盛典》將于12月14-15日在北京舉辦。2017產(chǎn)業(yè)風(fēng)向標(biāo),聚焦休閑度假,文旅及“旅游+N”模式;旅游大消費七巨頭首聚,覆蓋旅游大消費全產(chǎn)業(yè)鏈;旅業(yè)年度盛會,執(zhí)惠誠邀您的參與、見證。了解詳情及報名請點擊鏈接:我要報名!

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號