新用戶登錄后自動創建賬號

登錄第三方登錄

截止2030年,數字化將轉變并創造行業總收入比例高達45%。在長達176頁的中國數字經濟報告中,麥肯錫表明,中國電子商務(2016年交易額占全球40%)和數字支付(2016年個人消費交易額交易額7900億美元,是美國的11倍。)已經領先全球;獨角獸公司數量占的1/3,獨角獸價值約占全球43%;2014至2016年間風投金額達770億美元(占全球19%)。

本篇中,我們推薦麥肯錫的數字中國調研報告,從國際地位、數字化進展、背后的驅動力,以及政策和商業環境五大維度出發解讀國內的數字化生態及其潛力。

01-數字中國引領全球

從一些傳統的衡量方法來看,目前中國的數字技術發展水平和普及率在全球僅僅居于中游,在2016年世界銀行“數字技術普及應用指數”中位列50(共131個國家),“網絡就緒指數”第59(共139個國家)。這是以以全國平均發展水平作為衡量依據的。

然而,從數字化應用和創投體量來看,中國已經成為全球領先的數字化大國,在數字服務領域已經實現了凈出口(過去五年連續保持年均100-150億美元的貿易順差),并正在改寫全球數字化的格局,并為遠在海外的創業公司提供支持和啟迪。

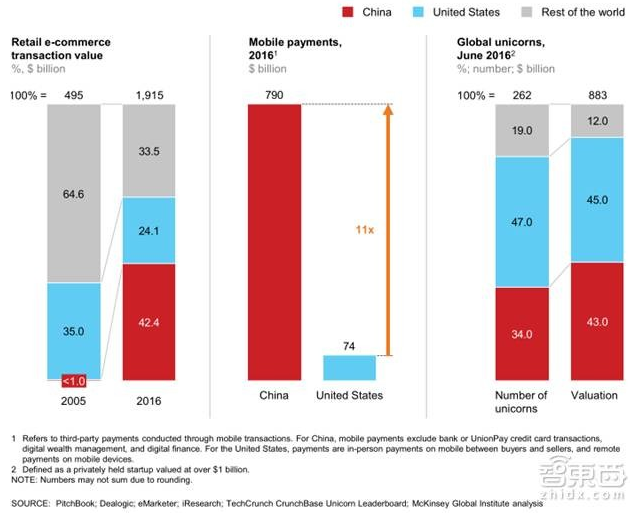

中國的數字經濟引領全球

電子商務和數字化支付方面:十年前中國的電商交易額還不到全球總額的1%,如今占比已超過40%,據估算已超過英、美、日、法、德五國的總和;移動支付在中國互聯網用戶群體中的滲透率也在迅速增長,從2013年的25%提升到2016年的68%,與個人消費相關的移動支付交易額高達7900億美元,相當于美國的11倍。

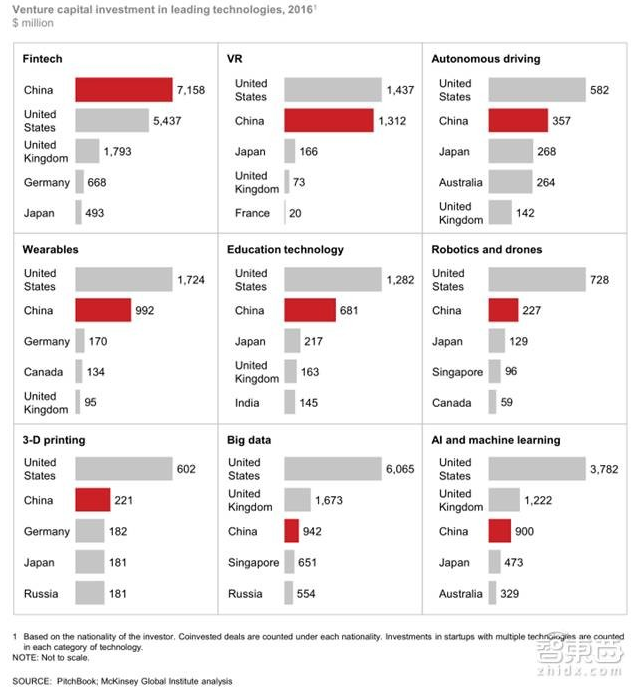

中國對關鍵數字技術的風險投資位居世界前三

創業和投資方面:全球262家“獨角獸”中,三分之一是中國公司,占全球獨角獸公司總估值的43%;在金融科技領域,全球每23家非上市“獨角獸”中就有9家是中國企業,而且占據了全球金融科技企業總估值的70%以上;中國風投行業從2011-2013年的120億美元(占全球6%)迅速增至2014-2016年的770億美元(占全球19%),此間對外風險投資總額達到380億美元(80%流向發達經濟體,75%流入了數字化相關行業)。

02-中國有多數字化?

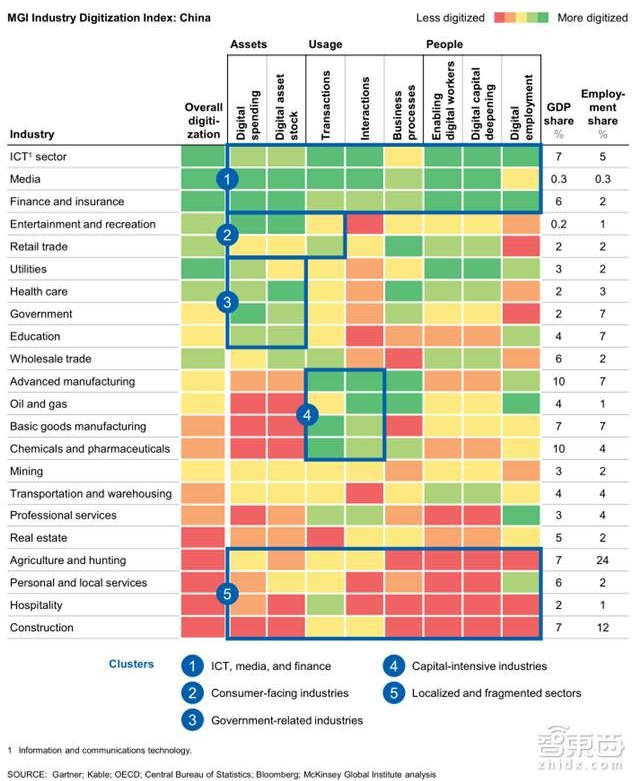

中國各領域數字化指標(資產、用例和勞動力三大維度)

上面的麥肯錫的中國數字化指標,揭示了中國22個領域的5大數字化發展階段:

1、ICT(信息通信技術 )、媒體(數字內容提供商和出版商)和金融(客戶關系管理解決方案等)是中國數字化程度最高的領域,與其他發達國家持平。

2、面向消費的行業數字化程度,如票務和二手交易等各類數字渠道銷售、電子商務的滲透等,領先國際。

3、政府相關產業(電力等公共事業、衛生保健、政務、教育等)大舉投資數字化,其在整體產業數字化指數的排名要高于美國或歐盟(整體規模仍落后),部分行業(如智能電網)超過了美國。

4、資本密集型產業(如先進制造業、石油和天然氣制造、化工、醫藥等)數字化程度排名相對靠后,這是因為數字化在總支出中占比相對較小。

5、本土化和碎片化產業(如房地產,建筑,農業,個人和地方服務等)的數字化程度落后,巨大的數字化空間將使這些行業競爭更加激烈。

總的來看,中國的數字化產業經濟落后于發達國家,但正在迅速縮小差距(2013年美國數字化程度是中國的4.9被,2016年降至3.7倍)。此間,政府的政策支持(互聯網+產業、智造產業等)和投資推動(IT基礎設施等)起了很大的作用。

從資產、用例和勞動力來看,信息通信技術、媒體和金融部門是最數字化的領域,農業、地方服務和建筑業等數字化程度相對較弱。從均衡性來看,中國數字化程度前三的企業數字化指標是末三的6.5倍(美國5.8倍,應該6.1倍)。

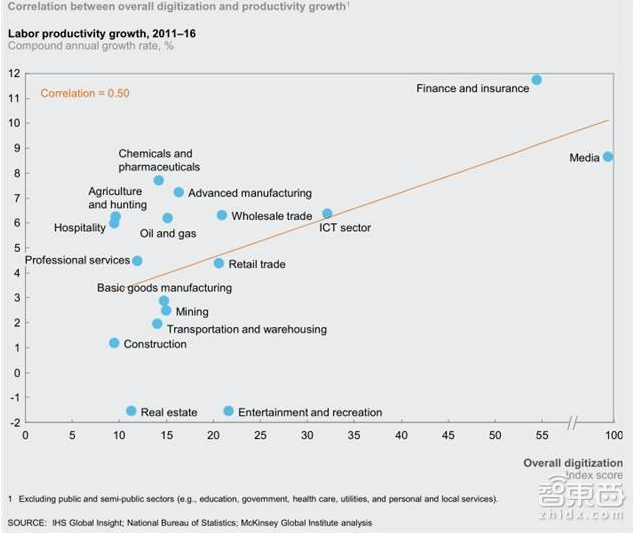

中國各領域的生產率增長與整體數字化呈正相關

03-數字潛力的背后邏輯

龐大的受眾池,BAT強勢引領的數字產業生態圈,加上大力推動前沿技術的投資和應用,導致中國的數字化潛力遠超許多關注者的預期。

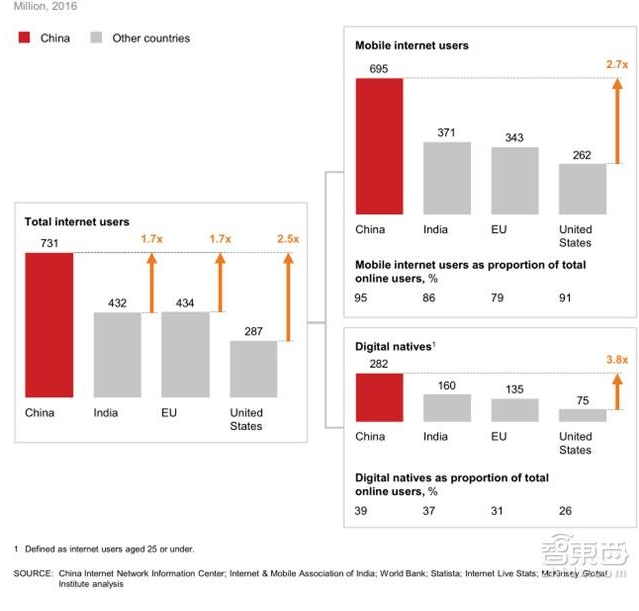

移動用戶達6.95億,數字原住民達2.82億,中國擁有顯著的規模優勢

受眾池方面:中國規模優勢明顯,特別是在北京上海等大城市(超過90%的家庭聯網,與紐約基本持平,略高于舊金山),網民們對數字化的熱情(2016年7.31億網民,83%使用過O2O服務)以及移動端的便利(2016年6.95億移動網民,移動電商占總體電商銷售額的70%,北京打車APP出行的次數是紐約居民的8倍),不僅吸引了眾多投資者(2016年流入北京的風投高達209億美元,倫敦僅34億美元,洛杉磯僅30億美元)和企業家,更為企業試水數字化技術提供了有利條件。

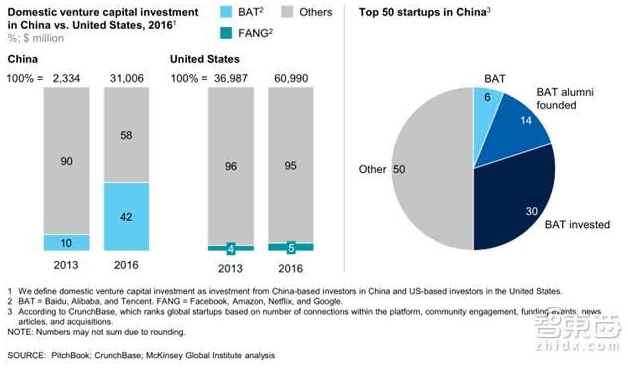

中國互聯網巨頭為數字經濟貢獻了資金和人才

數字產業生態圈方面,龐大的客戶規模與使用強度讓中國成為孕育前沿數字技術的實驗場。BAT占據了國內數字產業的統治地位,也拓寬了多行業、多元化的數字化生態圈(包含不斷增長的獨角獸和各類創企,以及數字化轉型中的傳統企業,其中1/5創企由BAT或前BAT員工創立,另外還有30%的企業獲得過BAT的投資),并在過去兩年間達成35筆跨國交易。其他其他數字化企業(如小米、網易、平安集團等)也在積極布局生態系統。此外,中國硬件制造能力使其在互聯網和物聯網方面都有得天獨厚的優勢(國產手機在國內市場占有率已達90%,2016年70-80%的可穿戴智能手表產自中國 )。

監管方面,中國政府對數字技術的發展一直采用“有所為有所不為”的監管策略,從“先試水、后監管”發展成數字化的積極推動者,發布了一系列配套政策,積極打造互聯網產業基地,推動數字化投資,為雙創提供資金支持(減稅、基金等形式),主導高新科技研發和應用(如墨子號、AI政務等)。

由于政府監管滯后于市場發展,中國的互聯網巨頭可以相對自由地測試和推廣產品和服務,并獲得可觀的市場占有率,使得數字化企業呈指數級猛增,其中領先的數字化企業正在向海外拓展其商業模式(如Ofo、摩拜、Musical.ly),并為全球合作伙伴提供技術(如今日頭條的機器學習和個性化定制之于印度最大的本土語言內容聚合平臺Dailyhunt,螞蟻金服之于韓國首家互聯網銀行K Bank)。

但這也引發了監管和消費者保護的問題(倒閉了三分之一的P2P借貸平臺,牽連大量消費者蒙)。隨著中國的數字化環境愈加成熟,政府也相應推出了多項新的監管規定,如2017年6月正式生效的《中華人民共和國網絡安全法》。

隨著中國的數字化進程逐步推進,各個行業的價值鏈都將經歷營收和利潤池的徹底變革。雖然這種創造性變革將發生在世界每一個角落,但由于中國的傳統行業效率低下、擁有巨大的商業化潛能,因此這一變化在中國將尤為迅猛和激烈。經歷這次轉變脫穎而出的企業很有可能擁有龐大體量,足以影響全球數字化格局,并且能夠帶動中國境外的創業者。

04-價值鏈的重組

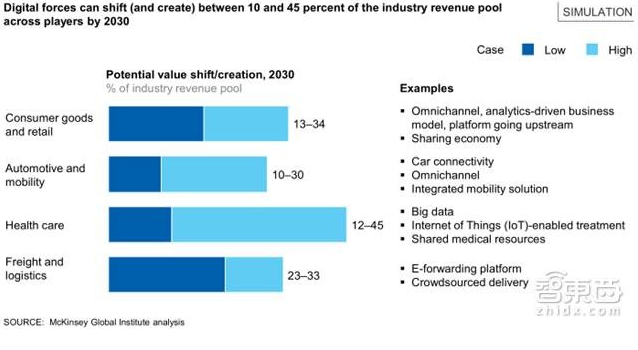

2030年,數字化或可轉變并創造10-45%的行業總收入

宏觀層面:麥肯錫2014年調研認為,2014至2025年間,中國經濟增長和生產力提高的五分之一將來源于數字化;2015年的調研顯示,創新將在2025年貢獻近一半的GDP增長,即每年3到5萬億;2016年的報告則指出:中國的數字經濟占了全國GDP的30%,預計2020年這一比例將達到35%。

微觀層面:美國價值前十的企業中有5家是互聯網技術企業,騰訊和阿里巴巴也在中國十大最具價值企業(剩下的是6家銀行和兩家能源企業)。

無疑,隨著數字化的進展,整個行業的價值鏈都將產生變化,縮短了供應商和客戶之間的距離,匹配供應和需求,進一步拆分產品和業務流程,產生輸家和贏家(比如零售界的在線平臺、新出世的3D打印、VR/AR等產業,汽車界的數字解決方案提供商)。

為量化數字經濟的價值,麥肯錫提出了數字化帶來的三類價值鏈重組:

1、去中介化(Disintermediation):用例包括電子商務、在線出游等渠道利潤率高,缺乏客戶透明度和供應商,碎片化的產業);

2、分散化(Disaggregation):用例包括汽車共享、辦公室/公寓共享等相對高價值的資產固定的產業);

3、非物質化(Dematerialization):用例包括電子書、音樂流媒體等將產品/服務轉換為數字格式的產業)。

到2030年,基于這三者的數字經濟(消費和零售、汽車和移動、醫療健康、貨運和物流)或可轉變并創造10-45%的行業總收入。

05-從零售行業來看

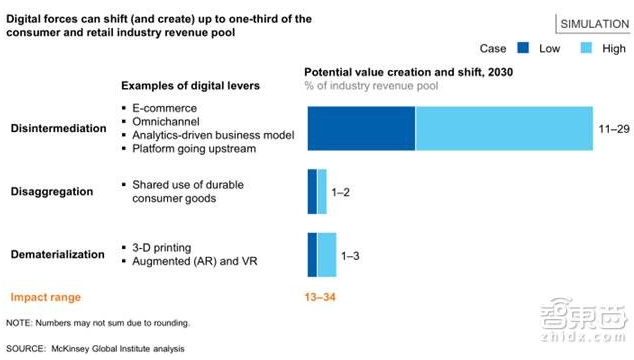

數字化或可轉變并創造1/3的消費和零售行業收入

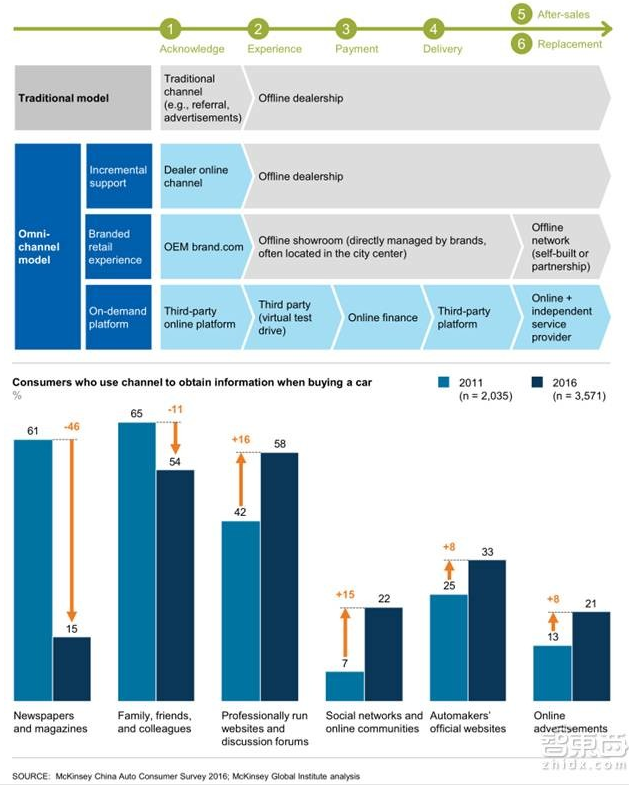

基于數字化的全渠道汽車銷售拉近制造商和客戶

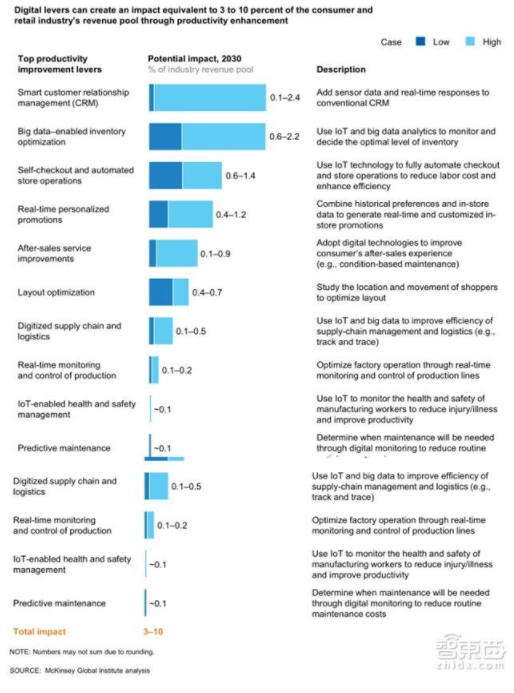

數字化帶來的生產力提高將影響3%到10%的消費和零售利益池

06-從汽車行業來看

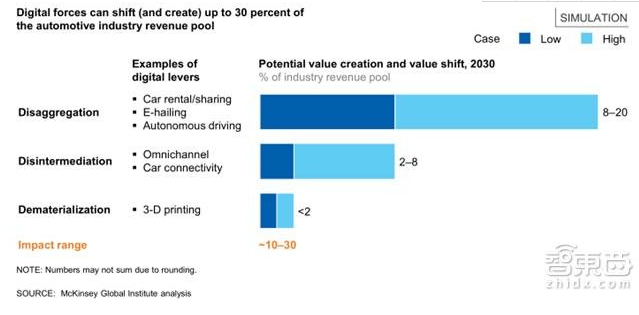

數字化或可轉變并創造30%的汽車行業收入

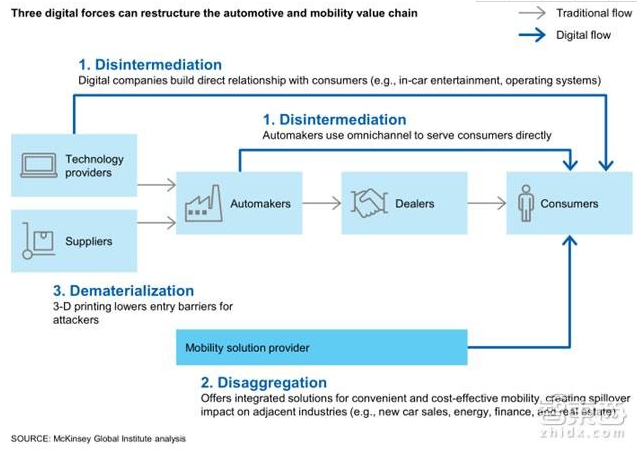

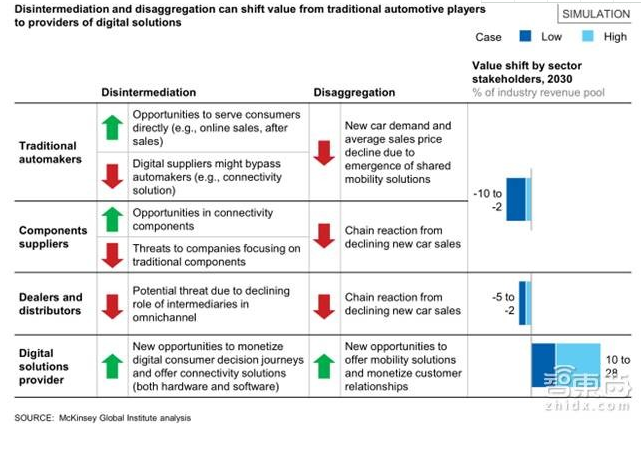

三類數字力量重組汽車價值鏈

非中介化和反聚合可以改變傳統汽車廠商的價值

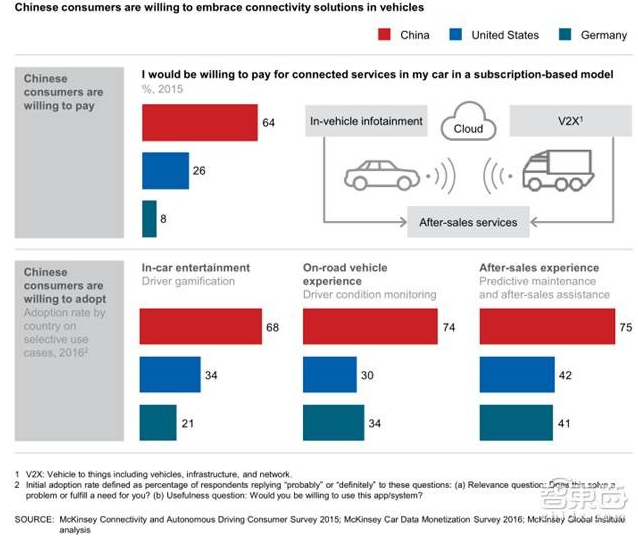

數字化帶來的V2X期待

數字化帶來的汽車綜合移動解決方案

數字化帶來的生產力提高將影響5%到14%的汽車和移動利益池

07-從醫療行業來看

數字化或可轉變并創造45%的醫療行業收入

三類數字力量重組醫療價值鏈

數字化可以改變傳統醫療價值鏈

數字化(可穿戴)帶來的疾病預防、診斷和病患行為改善

數字化(大數據)使病患成為醫療業務的核心

數字化帶來的生產力提高將影響3.0%到5.5%的醫療健康利益池

08-從物流行業來看

數字化或可轉變并創造1/3的貨運和物流行業收入

三類數字力量重組貨運和物流價值鏈

數字化可以改變傳統貨運和物流價值鏈

數字化為打通各個快遞環節提供解決方案

數字化帶來的生產力提高將影響4%到9%的貨運和物流利益池

09-政策和商業環境

中國政府在數字化進程中的角色

中國政府在整個數字化進程中的很多方面有著非常重要的作用。在基礎設施領域,政府主導的大量投資建設,以及企業合作(中國前50的創企中有一半與BAT合作),為消費、醫療等重要的數字化領域提供了基礎,推動了互聯網(5G)的普及和人工智能等新興科技的發展。截至2016年,中國城鎮互聯網普及率差距為36%。

勞動市場過渡計劃

此外,政府還推動著數據的的開放,使數字化進程中的企業競爭更加公平(在全球144個國家的數據開放排行榜中位列71)。麥肯錫認為,政府還需要針對人口年齡結構和數字化需求,設計過渡計劃,構建終生學習體系,鼓勵再學習和再就業,嘗試零工經濟等,避免數字化進程中的工種不適應性和勞動力市場的諸多問題。

與此同時,政府還應注重協調全球數字化致力,致力于網絡安全、數字標準、知識產權保護、數字主權、數字經濟量化等領域達成全球共識。

在中國,數字戰略超重要

商業環境方面,快節奏的經濟轉型和大規模的消費市場導致中國的數字行業競爭將極為激烈,麥肯錫提出了以下六大有效措施:

1、策略大膽:數字解決方案的巨大空間不僅存在于核心業務,更存在于跨部門的工作,特別是碎片化行業的價值鏈整合。

2、巧用生態:數字平臺的影響力將擴大,BAT不僅在傳統核心業務上優勢明顯,更會通過資金和人才支持滲透多個行業的多個部門,支持創業公司,發展超級應用。

3、價值最大化:信息/數據即財富,特別是基于中國有7.31億網民,50億次百度在線搜索,日均66分鐘的微信使用,日均1.75億筆支付寶交易等。

4、組織靈活:需要構建一個更為開放的工作氛圍,麥肯錫調研顯示,在員工激勵方面,中國企業似乎只懂得砸錢。

5、數字化運營:調研顯示,只有44%的中國老總準備好面向工業4.0,但的德國可已經有68%了。

6、緊跟政策:政府已經明確表示,經濟數字化是首要任務,并已有290個城市啟動了智慧城市試點項目。

數字經濟的本質是信息變革,即將數據轉化為可用的資源驅動生產力的提高,創造新的價值。這一變革覆蓋了方方面面,包括工業、能源、零售、汽車、醫療、物流等諸多領域,即將帶來經濟增長和效率提升,又將帶來價值轉移,有輸有贏。對于政府而言,其在基礎設施、數據環境等方面的作為至關重要;對于企業而言,科技巨頭主導的數字生態將推動各行業價值鏈的充足,傳統企業必須跟上轉型的步伐,膽大心細,小步快跑,新興創業也紛紛選擇站隊;對于資本而言,由于監管滯后導致應用層的創新,初期幾乎是自由生長,洗牌節奏非常快。

*本文來源:雪球,作者:十四,原標題:《從麥肯錫176頁報告中,解讀數字中國領先全球的秘密》。

掃碼查看詳情

掃碼關注執惠公眾號